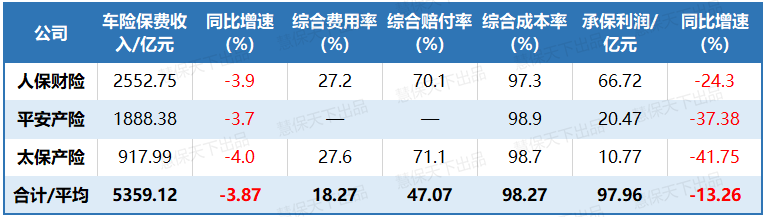

人保服务 ,保险有温度_2025年民用机场行业发展趋势预测:供给优化、需求多元、技术赋能

2025年3月12日

来源:互联网

893

55

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

民用机场行业是指专供民用航空器起飞、降落、滑行、停放以及进行其他活动使用的划定区域及其相关设施、服务的总和,包括运输机场和通用航空机场。2025年民用机场行业正呈现出蓬勃发展的态势。近年来,中国经济快速发展和人民生活水平提高,航空运输需求不断增长,民用机

2025年民用机场行业发展趋势预测:供给优化、需求多元、技术赋能图片来源于网络,如有侵权,请联系删除

是指专供民用航空器起飞、降落、滑行、停放以及进行其他活动使用的划定区域及其相关设施、服务的总和,包括运输机场和通用航空机场。2025年民用机场行业正呈现出蓬勃发展的态势。近年来,中国经济快速发展和人民生活水平提高,航空运输需求不断增长,民用机场行业市场规模持续扩大。

全球经济复苏和航空运输需求持续增长,民用机场行业将迎来更多的发展机遇。预计未来几年,中国民用机场数量将继续增加,机场设施水平和服务能力也将不断提升。智慧化将成为民用机场行业未来的重要发展方向。通过引入更多智能设备和技术,民用机场将实现更加精准、高效的运营和管理,提升旅客的出行体验和服务质量。例如,利用5G、AI技术实现行李追踪、安检提速等功能,提高机场的运行效率和服务水平。

一、行业供需分析

1. 供给端分析

机场建设规模加速扩张:根据“十四五”规划,中国计划到2025年建成770个民用机场(含运输和通用机场),较2020年的580个增长32.8%,年均新增38个。其中,运输机场重点布局中西部和新兴城市群,通用机场则服务于区域经济与低空经济。

基础设施升级与技术投入:2024年全球机场盈利结构显示,非航收入占比提升至50%以上(如商业租赁、广告),推动国内机场商业化改造,例如北京大兴机场的智慧化项目投资超100亿元。

区域布局优化:2022年民航运输机场旅客吞吐量中,东部地区占比55.3%,中西部地区增速达8.5%,显示均衡化趋势。

2. 需求端驱动

航空出行需求复苏:2023年国内民航旅客运输量恢复至疫情前95%,预计2025年将突破7亿人次,年均复合增长率(CAGR)达6.2%。

货运需求爆发:跨境电商与冷链物流推动货邮吞吐量增长,2022年全球运输机场货邮吞吐量达6,800万吨,中国占比25.4%,上海浦东机场国际货运量连续14年全球前三。

政策与消费升级:居民消费升级带动航空出行渗透率提升,2024年人均乘机次数达0.5次,较2019年增长20%。

二、产业链结构分析

据中研普华产业研究院分析:

1. 上游:设备制造与技术服务

空港装备:雷达、导航系统(如ILS仪表着陆系统)市场由中电科等企业主导,2023年全球ILS市场规模达12亿美元,中国占比30%。

智慧化技术:智慧机场投资中,物联网和大数据应用占比超40%,例如深圳机场通过AI调度系统降低延误率15%。

2. 中游:机场建设与运营

建设主体:央企(如中国交建)和地方国企主导大型项目,PPP模式占比提升至35%,如成都天府机场采用BOT融资。

运营模式:枢纽机场(如上海浦东)通过“航空+商业”双轮驱动,非航收入贡献超60%;支线机场依赖政府补贴,但通过低空旅游等特色业务探索盈利。

3. 下游:航空服务与衍生产业

航空公司与物流:三大航(国航、东航、南航)占据国内60%运力,顺丰航空等货运企业推动全货机数量年增10%。

临空经济区:北京临空经济区GDP贡献超1,200亿元,郑州航空港通过电子信息产业...