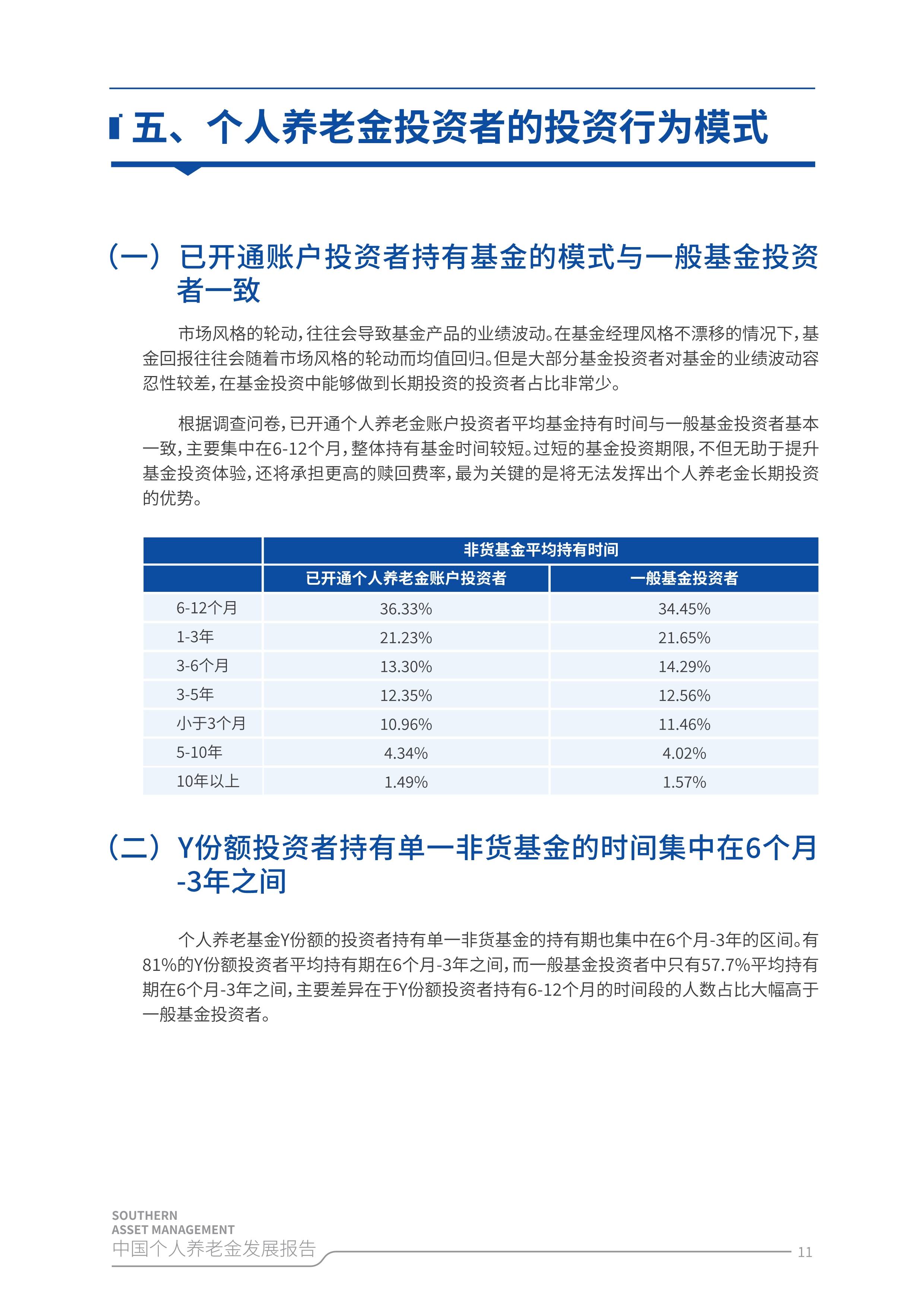

人保伴您前行,人保有温度_2025微创治疗市场竞争格局:群雄逐鹿,本土品牌崛起

2025年3月19日

来源:互联网

377

17

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

近年来,微创治疗作为医学领域的一颗璀璨新星,正以前所未有的速度改变着传统医疗模式。从精准高效的手术机器人到创新的内窥镜技术,从持续增长的手术量到不断扩大的市场规模,微创治疗行业正迎来发展的黄金期。

近年来,微创治疗作为医学领域的一颗璀璨新星,正以前所未有的速度改变着传统医疗模式。从精准高效的手术机器人到创新的内窥镜技术,从持续增长的手术量到不断扩大的市场规模,微创治疗行业正迎来发展的黄金期。图片来源于网络,如有侵权,请联系删除

数据显示,2016 - 2022年中国医疗服务市场规模从60,000亿元增长至98,860亿元,年均增长率约为9.2%。在这一大背景下,微创治疗作为医疗服务领域的重要分支,也呈现出稳步增长的趋势。2023年中国微创治疗市场规模约为533.8亿元,同比增长7%。从手术量来看,2023年中国微创外科手术数量约为22.1百万台,同比增长18.82%,预计到2025年中国微创外科手术量将达到约2095万台,并在2030年进一步增长至约3423万台,2025 - 2030年的年复合增长率为10.3%。

从全球范围来看,微创外科市场同样表现出强劲的增长势头。统计数据显示,2023年全球微创外科市场(包括硬镜、微创外科手术设备以及耗材)的规模大约为298.7亿美元,预计到2025年,这一数字将攀升至348.4亿美元,年复合增长率达到8%,是全球医疗器械市场中增长强劲的细分领域。

为鼓励微创治疗技术的推广和应用,政府提供了一系列的扶持政策,包括财政资金补助、税收减免等,以帮助医疗机构和企业引进先进的微创治疗设备和技术。例如,国家出台了一系列规章制度,确保国内的微创技术产业安全可持续发展。此外,大规模设备更新政策的落地,也释放出推动医疗器械行业迈向高质量发展阶段的强烈信号,表明市场对更高质量、更先进医疗器械产品的迫切需求。

目前,中国微创外科手术器械市场主要参与者为国外企业,国内企业在产品技术和质量方面相较于外资企业有一定差距。2021年,中国微创外科手术器械行业外资企业占据了80% - 85%的市场份额,国内企业仅有15% - 20%的市场份额。例如,在外科吻合器行业,2020年中国外科吻合器行业仍以国外品牌为主,销售额占比达到65%,国产品牌占比为35%;在内窥镜市场,2021年中国医疗机构硬镜招标总额中,卡尔史托斯以中标总额10.3亿元,占整个市场份额的34.5%,排名第二和第三的分别为奥林巴斯和迈瑞,占17%和7.2%的市场份额。

随着国内技术的不断进步和国产替代政策的推动,外资企业的优势地位正受到挑战。例如,在电动腔镜吻合器市场,在降价和国产产品密集获批的双重驱动下,国内市场电动腔镜吻合器渗透率快速提升,强生、美敦力等外资企业的市场份额正在被国内企业侵蚀。

根据中研普华产业研究院发布的《》显示:

近年来,国产品牌经过长时间积累,在个别细分领域成功切入市场。例如,在手术缝线生产领域,国内企业奋力直追填补中高端市场空白;在硬镜市场,国产替代政策推动国内企业市场份额增加,CDMO产业链成熟带动国产替代;在能量外科器械领域,国内企业朝着整体解决方案升级;在腔镜手术机器人领域,国内企业迎来发展窗口期。

以微创医疗科学有限公司为例,其手术机器人业务在2024年上半年实现全球收入同比大幅增长117.0%,在国内,核心产品图迈®新增7台商业化装机、累计完成20台商业化装机,稳居国产腔镜手术机器人新增装机市...