一、发展现状

能源行业作为全球经济的基础性产业,其发展现状呈现出多元化和快速变革的特点。随着全球气候变化的挑战日益严峻,能源转型成为各国政府和企业共同关注的焦点。传统化石能源逐渐退出历史舞台,而新能源则以其清洁、可再生的特点,成为能源行业的新生力量。

在新能源领域,太阳能、风能、水能、生物能等可再生能源技术不断进步,成本逐渐降低,市场份额持续提升。特别是在中国、美国、欧洲等地区,新能源市场规模呈现出快速增长的态势。中国作为全球最大的新能源市场之一,在太阳能、风能等领域的装机容量和新能源汽车的产销量均位居世界前列。

数据显示,2023年中国能源消费总量达55.3亿吨标准煤,同比增长5.7%,其中新能源消费占比提升至18.6%,较2020年增长6.4个百分点。全球能源格局正经历“低碳化、智能化、分布式”三重变革,中国作为全球最大能源消费国,正加速从“规模扩张”向“质效跃升”转型。

此外,能源电力行业也在加速变革。智能电网、物联网、大数据等技术的深度应用,使得能源电力系统的运行效率、稳定性和可靠性得到显著提升。同时,新型储能技术的突破也为可再生能源的大规模应用提供了有力支撑。

能源行业的竞争格局日益多元化和全球化。在新能源领域,隆基绿能、金风科技、特斯拉等企业凭借其先进的技术、完善的产业链布局和良好的品牌声誉,在全球市场中占据了一定的优势。这些企业在各自的领域具有较强的竞争力,产品远销全球多个国家和地区。

在中国市场,新能源行业的竞争也日益激烈。国有企业、民营企业、外资企业等纷纷涉足新能源领域,形成了多层次、多领域的竞争格局。同时,各地政府也积极推动新能源项目建设,形成了区域间竞争与合作并存的局面。

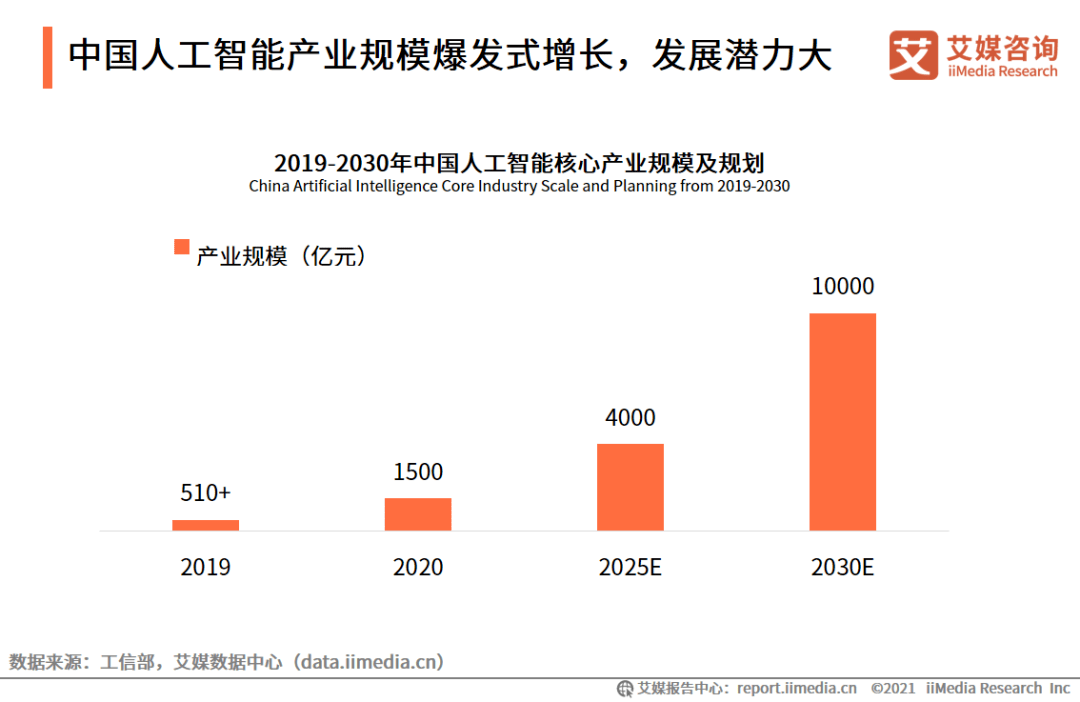

根据中研普华产业研究院发布的《》显示:

三、行业痛点与挑战

技术瓶颈:14nm以下芯片、高端储能材料依赖进口,氢能产业链国产化率不足50%;市场机制滞后:绿电交易占比仅5%,现货市场波动率高达±40%;产能过剩风险:光伏组件产能利用率或跌破60%,行业洗牌加速;国际贸易摩擦:欧盟碳关税增加出口成本12-18%,美国对华新能源设备加征关税。

新能源市场规模持续增长:随着全球能源转型目标的推进和环保意识的提升,新能源市场规模将持续增长。预计到2025年之后,随着新能源技术的不断进步和成本的进一步降低,市场规模有望实现更大幅度的增长。

技术创新推动行业发展:技术创新是推动新能源行业发展的核心动力。未来,随着超大型风机技术、高效电池技术、数字化技术等技术的不断突破和应用,新能源行业的发电效率、稳定性和可靠性将得到进一步提升。

能源结构持续优化:可再生能源将成为能源结构的主导力量。随着可再生能源技术的不断进步和成本的降低,其在能源结构中的占比将持续提升。同时,煤炭煤电等传统能源也将实现清洁化转型,提高能源利用效率。

跨国合作与竞争并存:在全球化的推进下,能源行业正呈现跨国合作与竞争并存的局面。国内外企业加强合作与交流,共同推动能源行业的发展。同时,国际竞争也更加激烈,企业需要不断提升自身实力以应对挑战。

绿色金融助力发展:绿色金融已成为能源行业发展的重要支撑。政府通过立法手段设定可再生能源在能源结构中的占比目标,并加强对污染性行业的监管和整治力度。同时,绿色金融政策也为新能源项目提供了资金支持和政策保障。

综上所述,能源行业市场发展现状呈现出多元化和快速变革的特点,竞争格局日益激烈和全球化。未来,随着新能源技术的不断进步和市场的不断扩大,能源行业将迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。