图片来源于网络,如有侵权,请联系删除

在科技日新月异的今天,人工智能(AI)技术已经渗透到医疗健康领域的方方面面,其中健康管理AI机器人作为新兴力量,正逐步改变着人们的健康管理方式。随着人口老龄化趋势的加剧、慢性疾病患者群体的扩大以及人们对健康管理的重视程度不断提高,健康管理AI机器人行业迎来了前所未有的发展机遇。

图片来源于网络,如有侵权,请联系删除

一、行业现状:从工具属性向生态属性进化

健康管理AI机器人行业正经历着从“工具属性”向“生态属性”的深刻变革。过去,健康管理AI机器人主要作为单一的工具,辅助医生进行疾病诊断、健康监测等任务。然而,随着技术的不断进步和应用场景的拓展,健康管理AI机器人已经逐渐融入整个健康管理生态系统,成为连接医疗机构、患者、健康管理机构等多方的重要桥梁。

技术底座的“三链融合”

健康管理AI机器人的技术底座呈现出感知链、决策链和执行链“三链融合”的特征。感知链方面,毫米波雷达、柔性电子皮肤等传感器技术的不断进步,使得机器人能够更精准地感知人体的生理指标和环境信息。决策链方面,多模态大模型在糖尿病风险预测等任务中展现出极高的准确率,优于传统算法。执行链方面,仿生关节、机械臂等执行机构的技术突破,使得机器人能够更灵活地完成各种健康管理任务。

应用场景的裂变

当前,健康管理AI机器人的应用场景已经覆盖了慢病管理、术后康复、心理健康、健康咨询等多个核心领域。以慢病管理为例,AI算法可以提前6-12个月预测心脑血管事件风险,为患者的早期干预提供有力支持。在术后康复领域,外骨骼机器人等智能设备的应用,显著提高了患者的康复效果和生活质量。

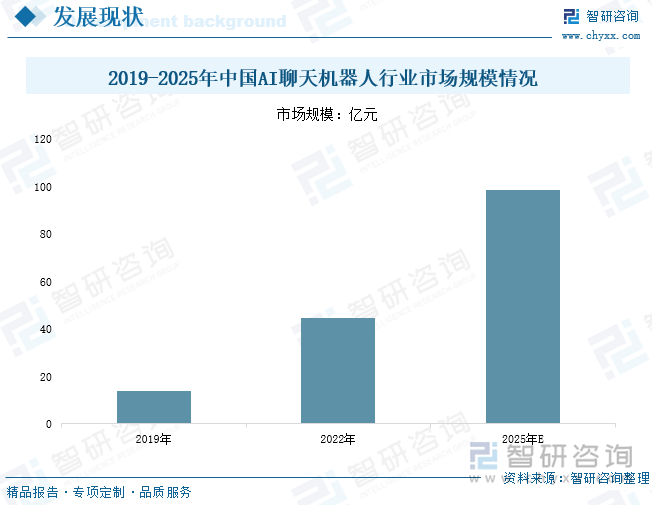

二、市场规模:持续高速增长,潜力巨大

健康管理AI机器人行业市场规模近年来呈现出持续高速增长的态势。据中研普华产业研究院的《》显示,2024年中国健康管理AI机器人市场规模已经突破1124亿元,预计2025年将达到1888亿元,2030年全球市场更将突破800亿美元。

驱动因素分析

健康管理AI机器人市场规模的增长主要受到三大因素的驱动:

人口老龄化:中国60岁以上人口已经超过2.97亿,占总人口的21.1%,其中慢性病患病率高达78%。这一庞大的人群对健康管理服务的需求日益增长,为健康管理AI机器人市场提供了广阔的发展空间。

技术成熟:深度学习模型参数量突破百亿级,3D视觉传感器成本降至2019年的1/3,这些技术的突破降低了健康管理AI机器人的研发成本,提高了产品的性能和可靠性。

政策红利:《“十四五”数字经济发展规划》等政策文件明确要求提高健康管理服务覆盖率,为健康管理AI机器人行业的发展提供了有力的政策支持。

市场细分与数据亮点

从市场细分来看,慢病管理、术后康复、心理健康和健康咨询是当前健康管理AI机器人市场的主要细分领域。其中,慢病管理市场占比最高,达到38%。数据亮点方面,AI健康管理服务渗透率从2020年的5.3%跃升至2024年的18.7%,一线城市用户年均支出达3200元。

三、竞争格局:巨头垄断与长尾创新并存

健康管理AI机器人行业的竞争格局呈现出巨头垄断与长尾创新并存的特点。在中国市场,竞争呈现“金字塔”结构:

顶层(高端市场)

华为、阿里健康等科技巨头占据主导地位,市场份额超过55%。这些企业凭借强大的技术实力和品牌影响力,主打医院级解决方案,为大型医疗机构提供全面的健康管理服务。

中层(家庭市场)

小米、科沃斯等互联网企业通过推出价格亲民的健康管理AI机器人产品,覆盖了超过1200万个家庭。这些产品以智能化、便捷化为特点,满足了家庭用户对健康管理的需求。

底层(普惠市场)

初创企业以SaaS模式切入社区市场,为基层医疗机构和居民提供低成本、高效率的健康管理服务。这些企业通过技术创新和模式创新,在激烈的市场竞争中脱颖而出。

国际对标方面,中国企业在语音交互、低成本传感器等领域领先,但核心算法仍依赖英伟达A100、特斯拉Dojo等进口算力平台。不过,2024年中国主导制定的IEC 63310成为全球首部健康管理机器人国际标准,覆盖了7大类42项技术指标,这一举措显著提升了国产设备在国际市场的竞争力。

图表1:2024年中国健康管理AI机器人重点企业市场份额占比数据来源:中研普华《》

五、发展趋势:技术融合、商业模式创新与生态构建

技术融合:具身智能开启新纪元

随着技术的不断进步,健康管理AI机器人将实现更高级别的技术融合。具身智能将成为未来发展的重要方向,使机器人具备跨场景推理能力、远程康复训练的真实触感以及群体智能等高级功能。例如,通过咳嗽声频谱识别早期肺炎风险,触觉反馈手套模拟0.1N力度差异等创新应用,将极大地提升健康管理AI机器人的智能化水平。

商业模式创新:从产品销售到数据增值

健康管理AI机器人行业的商业模式正在从产品销售向数据增值转变。随着硬件层传感器国产化率的提升和数据层健康数据交易市场规模的扩大,企业将通过提供数据增值服务实现盈利。例如,“机器人即服务”(RaaS)模式将使家庭用户年均成本降低42%,同时为企业带来稳定的收入来源。

生态构建:打造健康管理新生态

未来,健康管理AI机器人行业将构建更加完善的健康管理生态系统。通过整合医疗机构、健康管理机构、保险公司等多方资源,实现预防、诊疗、康复全流程覆盖。例如,一些企业已经开始与保险公司合作,推出基于健康管理AI机器人的健康保险产品,为用户提供全方位的健康保障。

五、挑战与机遇并存:行业发展的双重奏

挑战

技术伦理与数据安全:随着健康管理AI机器人技术的不断发展,技术伦理和数据安全问题日益凸显。如何确保用户数据的安全性和隐私性,成为企业需要重点关注的问题。

技术依赖与国产替代:目前,国内企业在核心算法等方面仍依赖进口算力平台。如何突破技术壁垒,实现国产替代,是企业需要努力的方向。

支付难题与市场推广:目前,健康管理AI机器人的市场推广仍面临支付难题。商业保险覆盖率不足8%,个人自付比例高达63%,这限制了健康管理AI机器人的普及和应用。

机遇

政策支持与市场需求:随着国家对健康产业的重视程度不断提高,一系列相关政策文件相继出台,为健康管理AI机器人行业的发展提供了有力的政策支持。同时,随着人们对健康管理的重视程度不断提高,市场需求持续增长,为健康管理AI机器人行业提供了广阔的发展空间。

技术突破与产业升级:随着人工智能、物联网等新兴技术的不断发展,健康管理AI机器人技术将实现更高级别的突破。这将推动健康管理AI机器人行业的产业升级和转型升级,为行业带来新的发展机遇。

跨界融合与生态构建:未来,健康管理AI机器人行业将与医疗、保险、科技等多个领域进行跨界融合,共同打造健康管理新生态。这将为健康管理AI机器人行业带来更多的商业机会和发展空间。

......

如需了解更多健康管理AI机器人行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。