近年来,随着人工智能、物联网等技术的飞速发展,集群机器人行业迎来了前所未有的发展机遇。集群机器人,作为智能制造的重要组成部分,正逐渐渗透到各个行业领域,成为推动产业升级和转型的关键力量。

图片来源于网络,如有侵权,请联系删除

一、行业概览与市场全景

图片来源于网络,如有侵权,请联系删除

1. 市场规模与增长引擎

全球集群机器人市场正经历从技术验证到规模化落地的关键转折。2020年全球市场规模为74.36亿美元,2024年已突破113亿美元,五年复合增长率达11.2%。中国市场表现尤为亮眼,2023年工业机器人安装量占全球总量的53%,其中协作机器人、AGV等集群化产品贡献了38%的增量。

根据中研普华产业研究院发布的数据显示,2025年国内集群机器人市场规模将达230亿元,预计2030年将突破千亿,五年复合增长率达32.7%。

驱动增长的核心因素包括:

制造业升级需求:汽车、电子行业自动化渗透率已超45%,新能源领域机器人密度年均提升20%

人力成本倒逼:长三角制造业用工成本五年上涨67%,推动“机器换人”投资回收期缩短至1.8年

技术突破:多机协同算法效率提升300%,5G+边缘计算使响应延迟降至10ms级

二、产业链深度解构

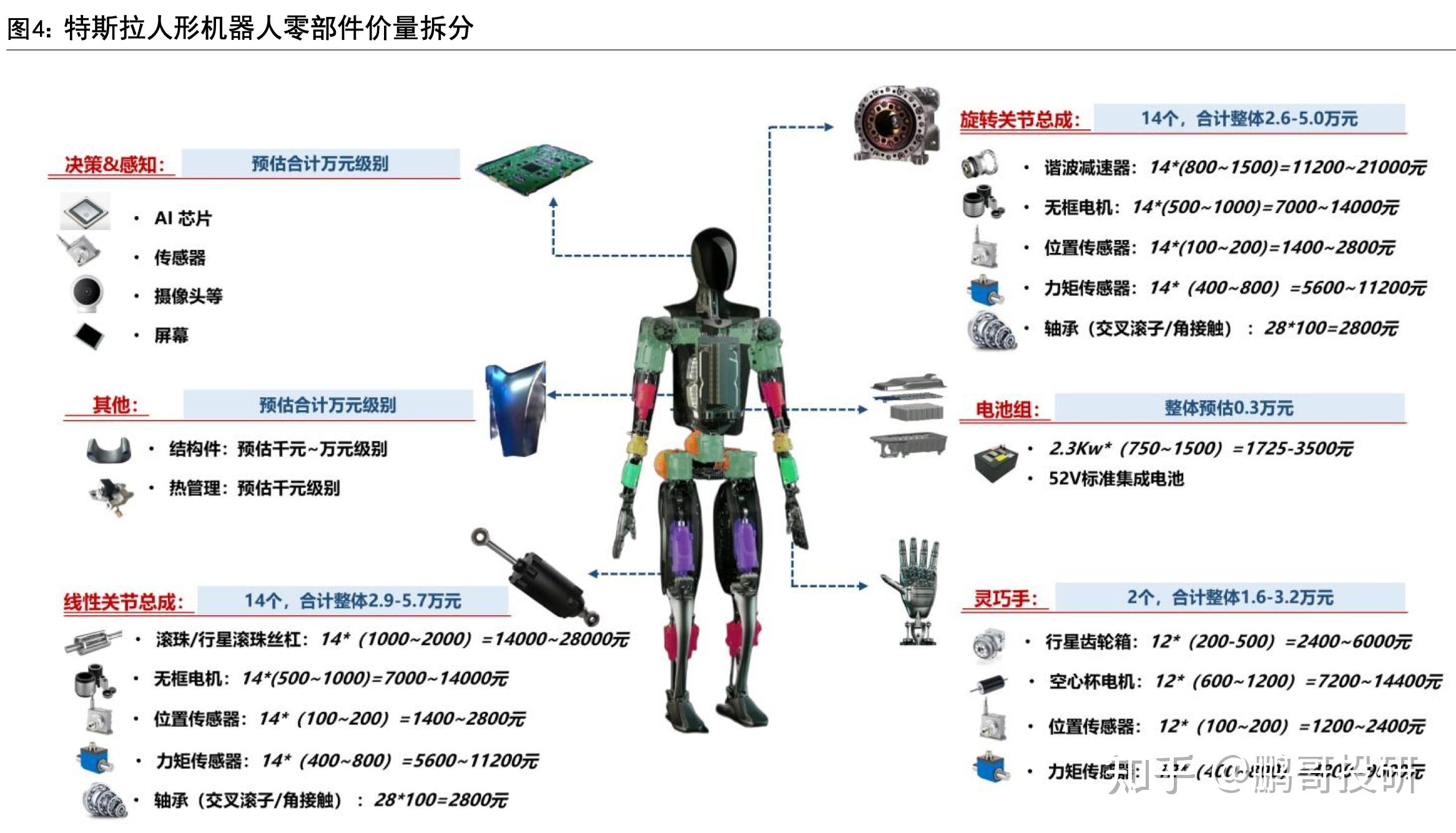

1. 核心部件国产化突围

在伺服系统、减速器、控制器三大核心领域,国产替代率从2020年的18%跃升至2024年的43%。绿的谐波谐波减速器市占率突破25%,埃斯顿伺服电机精度达0.01°,汇川技术控制器响应速度提升至0.5ms。但高端RV减速器仍被纳博特斯克垄断(市占率53%),国产双环传动、中大力德合计份额不足15%。

2. 系统集成生态重构

传统“四大家族”主导格局被打破,本土企业通过场景化创新实现弯道超车。埃斯顿在光伏电池片分选领域市占率达62%,新松机器人的半导体AMR解决方案已进入台积电供应链。新兴势力如宇树科技凭借9.9万元人形机器人G1,在物流巡检市场三个月斩获5000台订单。

1. 三足鼎立格局形成

外资技术派:ABB的OmniCore控制器实现100台设备协同,发那科CRX系列在汽车焊接场景保持0.02mm精度纪录

国产龙头:汇川技术工业互联平台接入设备超20万台,埃斯顿并购CLOOS后海外收入占比提升至35%

跨界新势力:小米CyberOne产线自动化率达92%,大疆将无人机飞控算法迁移至巡检机器人,故障识别准确率提升至99.3%

2. 差异化竞争策略

垂直深耕:利元亨在锂电模组装配领域建立“设备+算法+工艺”闭环,客户复购率超80%

生态构建:优必选Walker S在比亚迪工厂实现“机器人班组”管理,单线人力减少70%

技术普惠:智元机器人开源AGIBOT框架,开发者社区三个月贡献3000+场景解决方案

四、投资价值评估与风险预警

1. 黄金赛道解析

硬件层:力矩电机、6D视觉传感器等模块年需求增速超50%

软件层:群体智能算法企业估值三年翻7倍,达闼科技RobotGPT已服务200+场景

服务层:运维服务毛利率达65%,拓斯达“订阅制”模式客户续费率91%

2. 风险防控矩阵

技术迭代风险:人形机器人关节寿命从8000小时提升至20000小时,旧型号资产贬值加速

供应链风险:谐波减速器用轴承钢价格波动超30%,建议建立战略库存机制

政策不确定性:欧盟拟对AI机器人征收数据税,出口企业需预留5%-8%合规成本

五、案例分析

(一)宇树科技

公司概况

宇树科技(Unitree Robotics)是中国机器人行业的核心企业之一。该公司凭借领先的技术和强大的市场竞争力,在集群机器人领域取得了显著的成绩。

市场竞争力分析

宇树科技在四足机器人、人形机器人等领域具有深厚的技术积累。例如,公司的人形机器人H1在春晚舞台表演节目,展示了其强大的技术实力和市场影响力。同时,公司还在京东旗舰店上架了两款人形机器人产品——Unitree H1和G1,进一步拓展了市场份额。

投资价值分析

随着人形机器人市场的不断发展,宇树科技作为该领域的领军企业,具有较大的投资价值。投资者可以关注该公司的技术研发进展、市场拓展情况以及产品商业化落地情况等方面。

(二)埃夫特

公司概况

埃夫特是中国工业机器人领域的领军企业之一。该公司专注于工业机器人的研发、生产和销售,产品广泛应用于汽车制造、3C电子、金属加工等领域。

市场竞争力分析

埃夫特在工业机器人领域具有较强的技术实力和市场竞争力。公司不断加大研发投入,努力突破核心技术,提升产品竞争力。同时,公司还积极拓展市场渠道,加强与国内外知名企业的合作,提升市场份额。

投资价值分析

随着中国工业机器人市场的不断扩大和国产替代进程的加速推进,埃夫特作为国产工业机器人的领军企业之一,具有较大的投资价值。投资者可以关注该公司的技术研发进展、市场拓展情况以及产品性能提升等方面。

六、未来趋势与战略建议

1. 技术融合引爆点

大模型与具身智能的融合正在改写游戏规则。优必选Walker X接入千亿参数模型后,产线换型时间从8小时压缩至15分钟。中研普华预测,2026年将有30%的集群系统具备自进化能力,故障自诊断准确率突破95%。

2. 场景革命新战场

工业4.0:汽车焊装车间“黑灯化”率将从12%提升至35%

民生领域:美团第四代配送机器人单日处理包裹量达2000件,成本降至人力80%

特种应用:蓝河科技消防机器人可在1000℃环境连续作业4小时,已获应急管理部采购

结语:决胜未来的三大核心能力

在智能化、网络化、柔性化浪潮下,企业需构建“技术迭代+生态整合+场景穿透”三维竞争力。中研普华产业研究院建议关注三大方向:具备核心部件自主化能力的技术派、深耕垂直场景的方案商、以及掌握群体智能算法的平台型企业。在这个万亿级赛道的竞逐中,唯有用硬科技重构生产力,方能在智能革命中抢占制高点。

(注:本文数据及观点部分引用自中研普华《集群机器人投资价值评估模型V3.0》等系列研究成果,完整数据图表及深度分析请咨询中研普华专业顾问团队。)