中国将智能交通列为“新基建”核心领域,交通运输部、财政部联合发布《关于支持引导公路水路交通基础设施数字化转型升级的通知》,明确提出“十四五”期间撬动万亿级市场。

图片来源于网络,如有侵权,请联系删除

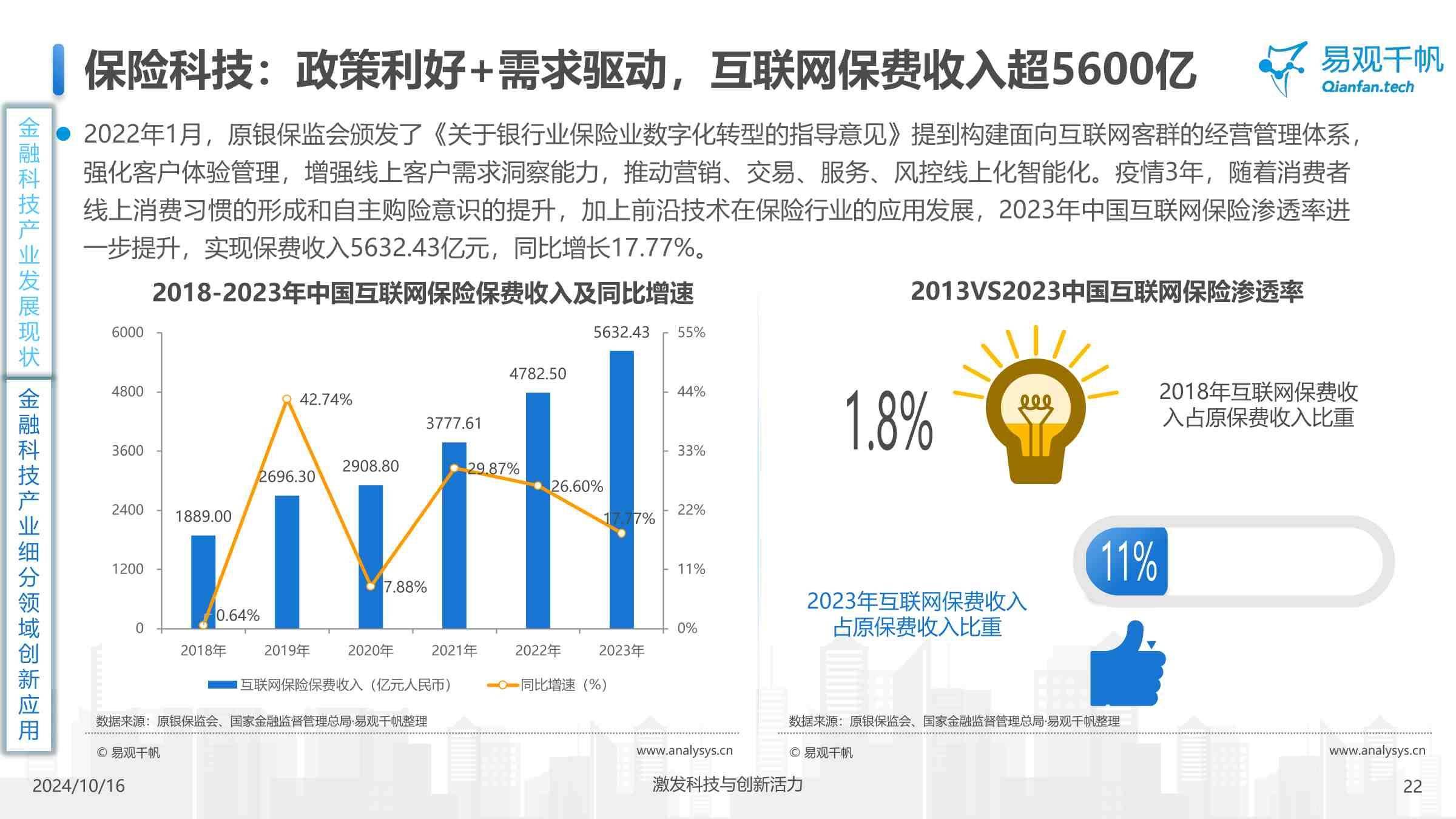

地方层面,上海、广州等城市推出专项补贴,加速自动驾驶测试区与智慧高速建设。资本端,2025年行业风险投资预计增长30%,聚焦自动驾驶芯片、高精度地图等“硬科技”赛道,同时政府资金投入占比提升至40%,形成“政策+资本”的黄金组合。

图片来源于网络,如有侵权,请联系删除

一、行业现状与规模:政策驱动千亿市场爆发

1. 政策顶层设计落地,锚定2030年目标

2025年5月,交通运输部宣布《“人工智能+交通运输”施意见》完成意见征求,即将正式出台。

文件明确:到2030年实现智能综合立体交通网全覆盖,突破自动驾驶系统、具身智能列车等5大智能系统,开展“十百千”工程(十大技术方向、百大场景示范、千家创新主体参与)。这一顶层设计为行业注入强心剂,标志着AI+交通进入国家战略加速期。

2. 市场规模:复合增长率超20%,智慧交通成新增长极

据中研普华产业研究院显示:

2020-2024年市场规模:中国智慧交通行业从1420亿元增长至2610亿元(预测值),年均复合增长率达16.5%;

全球对比:2022年全球AI+交通市场规模150亿美元,预计2027年突破400亿美元,中国占比将超30%。

二、技术突破与场景落地:从“单点应用”到“全链重构”

1. 自动驾驶:L4级商业化临界点已至

技术进展:多模态大模型(如DeepSeek)推动感知决策一体化,解决长尾场景瓶颈。华为交通大模型通过融合雷达、视频数据,将事故预警准确率提升至96%以上。

商业化进程:

Robotaxi:文远知行、小马智行2025年于沙特、迪拜启动全无人运营;特斯拉计划6月在奥斯汀推出自动驾驶出租车服务。

无人物流:九识智能E6车型售价降至1.98万元,硬件成本较2021年下降80%,L4级无人配送车规模化落地成本壁垒破除。

2. 智慧基建:港口、公路成数字化先锋

港口自动化:我国已建成52座自动化码头,上海洋山港ITOS系统实现“百万级指令/秒”处理能力,装卸效率提升40%;

公路智能化:广东新博高速部署DeepSeek本地化系统,车流量预测精度达96.3%,应急资源调配效率提升35%。

3. 大模型赋能:从“辅助工具”到“决策核心”

交通治理:北京昌平区接入DeepSeek大模型,融合本地交通数据与应急预案,实现拥堵疏导响应时间缩短30%;

养护升级:多模态大模型(如华为、卓视智通)实现道路病害识别全覆盖,测量精度误差≤5%,养护成本降低20%。

1. 产业链图谱与代表企业

上游:核心技术突破与国产替代

芯片与传感器:高端传感器、车规级芯片国产化率不足30%,但国产厂商加速追赶。例如,禾赛科技发布面向L2-L4级别的激光雷达感知方案“千厘眼”,成本较国际品牌降低40%。

算法与平台:百度Apollo、华为MDC等自动驾驶平台占据60%市场份额,深度学习算法在交通流量预测、路径规划等场景的准确率超95%。

中游:系统集成与解决方案

智慧公路:雄安新区规划全域感知网络,实现交通流量“秒级响应”,碳排放预计降低15%。

车路协同:20个试点城市推进“车路云一体化”应用,预计2030年带动产业链规模超5000亿元。

智慧物流:京东物流通过AI优化配送路径,仓储效率提升30%,配送成本降低25%。

下游:应用场景与商业模式创新

出行服务:网约车平台通过大数据分析实现供需精准匹配,拼车功能使道路车辆总数减少15%。

高端定制:人工智能为高端旅游市场提供私人飞机、豪华邮轮等定制化出行服务,开拓千亿级市场空间。

应急救援:AI系统可快速收集事故现场信息,优化救援路线,响应时间缩短30%。

2. 头部企业战略对比

百度Apollo:聚焦车路协同,全域交通解决方案覆盖50城,路测里程超2000万公里;

华为:打造“交通大模型+数字孪生”底座,参与90%省级智慧高速项目;

顺丰京东:构建“无人机-无人车-枢纽”三级物流网络,配送时效缩短50%。

中研普华洞察:技术型企业(如华为、百度)凭借算法与生态优势主导中上游,而场景运营方(如顺丰、滴滴)通过垂直整合抢占下游市场。2025年行业将进入“生态联盟”竞争阶段,如交通大模型产业联盟推动算力、数据、模型共享。

四、挑战与对策:商业化路上的“三座大山”

1. 技术瓶颈:复杂场景适应性不足

痛点:传感器在雨雾天气失效、L4级自动驾驶长尾问题待解;

破局:华为混合专家架构(MoE)实现任务模块化处理,DeepSeek通过千亿参数微调提升决策泛化能力。

2. 政策法规滞后于技术演进

现状:责任认定、数据跨境流动等法规缺失,制约全无人驾驶商业化;

进展:北京、广州已开放全域测试,交通运输部试点“科技+工程”模式推动立法破冰。

3. 数据孤岛与安全风险

案例:某物流企业因系统漏洞导致千万级用户信息泄露;

对策:区块链技术应用于跨境贸易溯源,联邦学习实现数据“可用不可见”。

五、未来趋势:2025-2030年关键跃迁预测

1. 区域发展分化:长三角、粤港澳成创新高地

江苏支持运满满开发运输大模型,浙江建设14个数字化场景底座;

深圳丰翼无人机物流网络实现“空陆联运”,单日处理订单超10万件。

2. 技术融合引爆新场景

具身智能列车:自主协同控制系统实现地铁“无人调度”;

绿色AI交通:车路协同优化电动车充电需求,助力碳排放减少10%。

中研普华战略建议:

企业端:聚焦“高精度场景闭环”——港口/矿区等封闭场景优先规模化,再向开放道路延伸;

政府端:建立“AI交通沙盒机制”,在自贸区试点政策创新;

投资端:关注L4级硬件降本主线(激光雷达、计算平台)及数据运营服务商。

当DeepSeek重构交通知识图谱,当自动驾驶出租车驶入迪拜街头,当港口装卸效率提升40%——人工智能不再仅是工具,而是交通系统的“神经中枢”。

在政策、技术、资本的三重共振下,2025年将成为AI+交通从“场景验证”迈向“价值爆发”的关键转折。

中研普华产业研究院未来五年,谁主导数据与算力的协同生态,谁就能在3000亿市场中占据制高点。而这场竞赛的终极奖品,是重新定义人类移动的自由与尊严。

注:文中数据综合自交通运输部、国家统计局、工信部及中研普华产业研究院数据库。