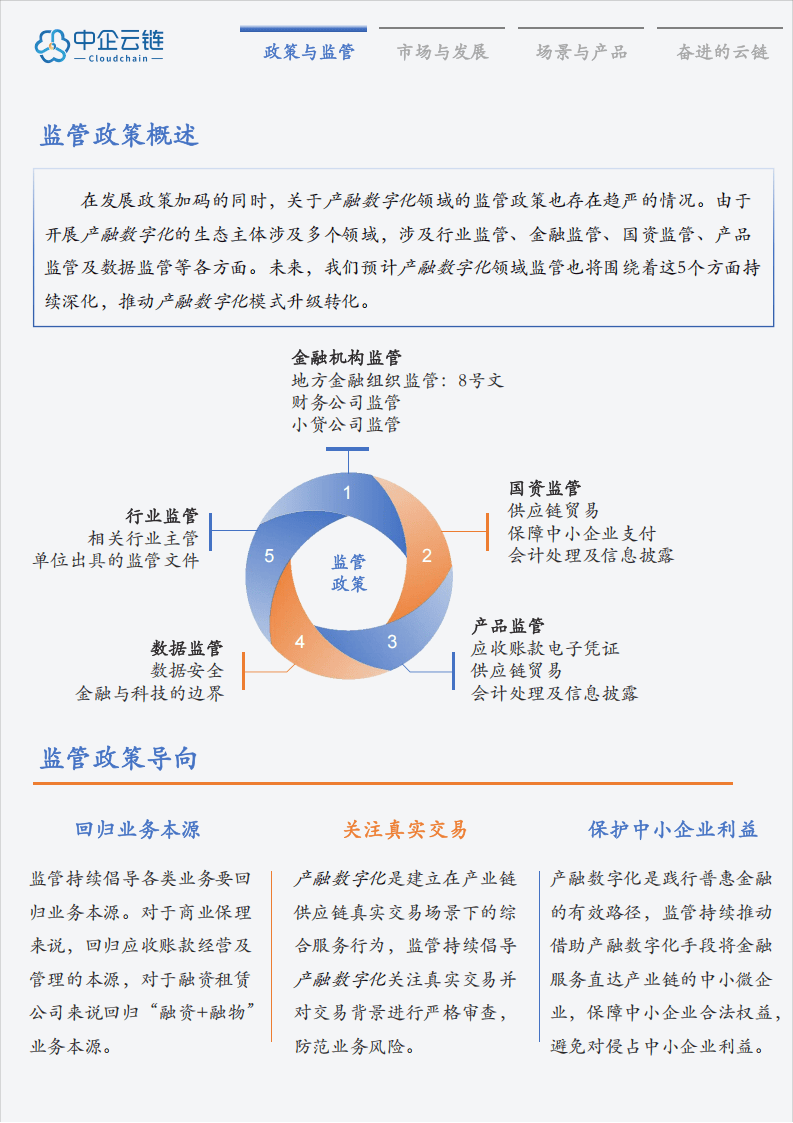

中国民办高等教育作为我国高等教育体系的重要组成部分,自改革开放以来经历了快速发展。随着教育体制改革的深化和市场需求的多样化,民办高校在办学模式、管理机制和人才培养等方面展现出独特优势。然而,其发展过程中也面临诸多挑战,如资金短缺、师资力量不足、生源质量参差不齐等。本文将从行业现状、竞争格局及未来发展趋势三个维度,结合现有研究,探讨中国民办高校的可持续发展路径。

图片来源于网络,如有侵权,请联系删除

行业规模与层次结构

根据中研普华产业研究院发布的《》显示,民办高校的数量和层次结构在近年来持续优化。根据相关研究,民办高校已从早期的专科层次逐步向本科层次延伸,部分院校甚至实现了硕士研究生教育的突破。例如,北京吉利大学、安徽新华学院等民办高校通过升格实现了本科层次办学,为区域高等教育注入了活力。此外,民办高校的地域分布呈现多元化,覆盖全国多个省份,尤其在中西部地区发展迅速。

办学模式与核心竞争力

民办高校的办学模式具有灵活性和创新性,主要体现在以下方面:

产权结构与管理机制:民办高校通常采用股份制或独立法人治理模式,能够根据市场需求快速调整专业设置和课程体系。

成本优势与市场导向:民办高校通过市场化运作降低运营成本,注重贴近市场需求,例如职业教育和应用型学科建设成为其核心竞争力。

特色化发展:部分民办高校通过差异化定位(如“TOPCARES-CDIO一体化人才培养模式”)形成品牌效应,吸引特定生源。

面临的挑战

尽管民办高校发展迅速,但其仍面临以下问题:

资金与资源瓶颈:民办高校的办学经费主要依赖社会投资,资金来源单一,导致部分院校在师资建设、科研投入等方面存在短板。

生源质量与就业压力:民办高校多以低分段考生为主要生源,生源质量参差不齐,且毕业生就业率与公办高校相比存在差距。

政策与监管环境:尽管国家出台多项扶持政策,但民办高校在资质认证、质量评估等方面仍需进一步完善。

内部竞争与外部环境

民办高校的竞争主要体现在以下几个方面:

院校间竞争:民办高校数量众多,但优质资源有限,导致同质化竞争加剧。部分院校通过特色化发展(如“双师型”师资建设、校企合作)提升竞争力。

与公办高校的竞争:民办高校在生源质量、品牌影响力和科研能力上与公办高校存在差距,需通过差异化定位和内涵建设突破瓶颈。

区域与行业竞争:民办高校在区域发展中的竞争尤为激烈,需结合地方经济需求调整专业设置,例如在医疗、信息技术等领域形成优势。

竞争策略的演变

民办高校的竞争策略正从传统的“价格竞争”向“特色竞争”转型。例如,部分高校通过“产教融合”模式与企业合作,提升实践教学水平;另一些高校则通过国际化合作(如引进海外课程、师资)增强品牌影响力。此外,民办高校还注重“品牌建设”,通过提升教学质量、优化就业服务吸引优质生源。

五力模型视角下的行业分析

从波特五力模型分析,民办高校的行业竞争格局呈现以下特点:

潜在进入者威胁较低:民办高校的高门槛(如资金、资质)限制了新进入者,但政策放宽可能带来新的竞争者。

供应商与购买者议价能力:民办高校在教材、师资采购方面议价能力较弱,而学生对教育质量的敏感度较高,购买者议价能力较强。

行业内部竞争激烈:民办高校之间的竞争主要集中在资源争夺和品牌塑造上,需通过差异化策略应对。

政策支持与制度创新

国家对民办高校的扶持政策持续完善,例如《民办教育促进法》的修订为民办高校提供了更宽松的发展环境。未来,民办高校需进一步推动制度创新,包括:

多元化筹资:通过校企合作、社会捐赠等渠道拓宽资金来源,缓解财务压力。

治理能力现代化:建立科学的管理体制,提升管理效率和教学质量。

创新驱动与高质量发展

民办高校需以创新驱动为核心,推动教育模式的转型升级:

产教融合深化:加强与企业的合作,推动“课程+实习”“科研+产业”一体化发展,提升学生的实践能力。

国际化合作:借鉴国际先进教育理念,拓展国际合作项目,提升学校的国际竞争力。

科研能力提升:建立完善的科研激励机制,鼓励师生参与科研项目,推动成果转化。

差异化发展与品牌建设

民办高校需通过差异化定位和品牌建设实现可持续发展:

特色化路径:聚焦某一领域(如医学、信息技术)打造专业优势,形成不可替代的品牌效应。

品牌塑造:通过教学质量、就业服务、校园文化等提升社会认可度,吸引优质生源。

区域协调发展与社会需求匹配

民办高校需结合区域经济特点调整发展策略,例如:

服务地方经济:在区域经济重点产业(如智能制造、现代农业)中培养应用型人才。

响应社会需求:针对社会热点问题(如老龄化、数字化转型)开设相关专业,提升教育的针对性。

积极趋势

政策红利释放:国家对民办教育的扶持政策为行业提供了长期发展动力。

市场需求驱动:随着高等教育大众化和终身学习理念的普及,民办高校的市场需求将持续扩大。

技术赋能:互联网、人工智能等技术的应用为民办高校提供了新的教学和管理工具,提升了教育效率。

潜在风险

资金链压力:民办高校的高投入与低回报模式可能加剧财务风险。

质量监管不足:部分民办高校在教学质量、师资水平等方面存在短板,需通过外部监督和内部改革加以改进。

政策不确定性:若国家对民办教育的政策调整,可能对其发展造成冲击。

未来展望

中国民办高校的未来发展将呈现“高质量、差异化、国际化”三大趋势。通过政策支持、技术创新和品牌建设,民办高校有望在高等教育体系中发挥更大作用。然而,其可持续发展仍需依赖于内部治理能力的提升和外部环境的优化。

欲了解民办高校行业深度分析,请点击查看中研普华产业研究院发布的《》。