杀菌奶行业作为乳制品行业的重要组成部分,近年来在消费升级、技术创新和政策支持的推动下,呈现出快速增长的态势。

一、行业现状分析

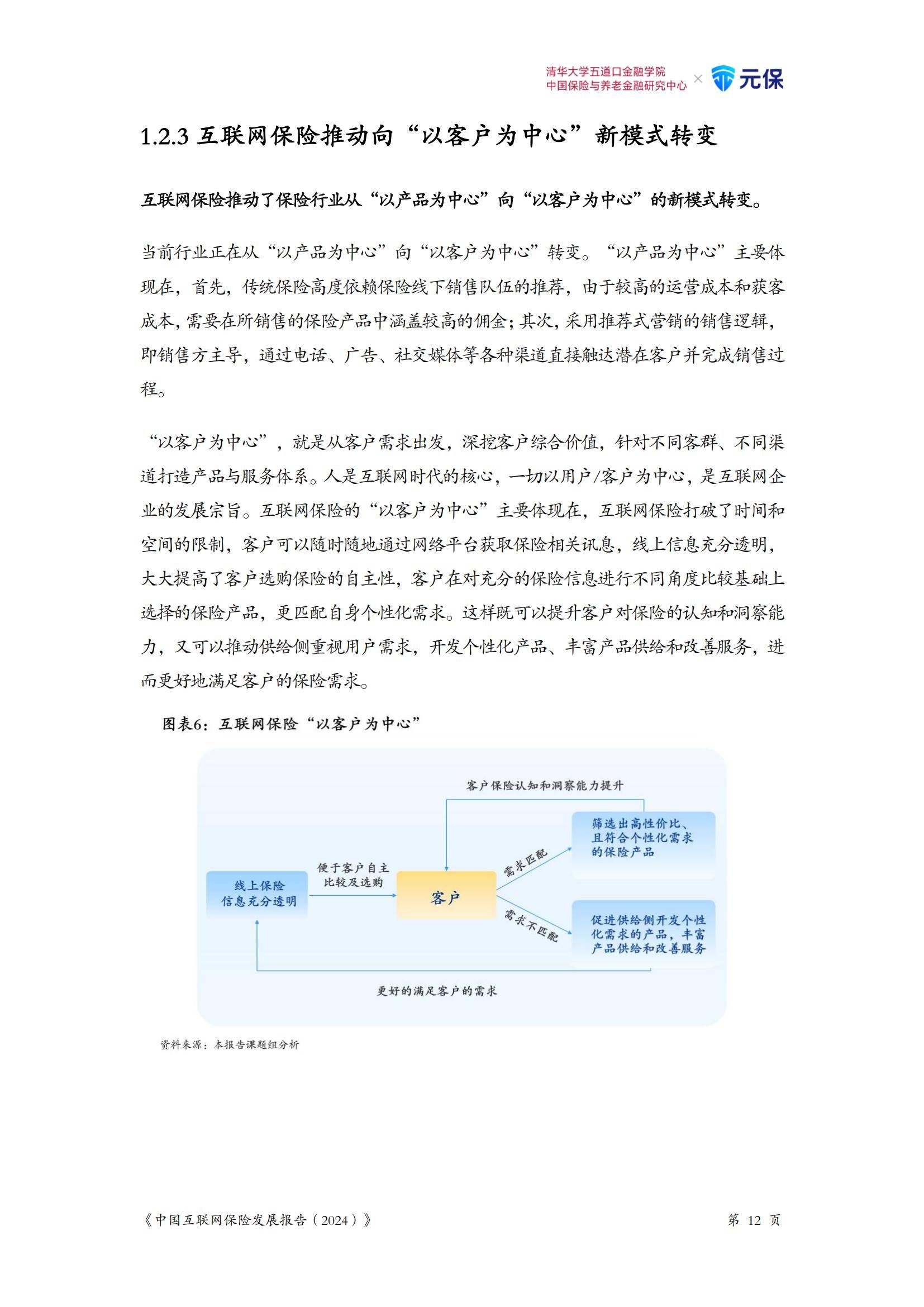

1.1 市场规模与增长动力

近年来,杀菌奶市场规模持续扩大。根据中研普华产业研究院的显示,2025年中国杀菌奶市场规模预计突破3200亿元,年复合增长率达8%-10%。其中,巴氏杀菌乳细分领域增速领跑全行业,年复合增长率超15%,远超常温奶的3%-5%。这一增长趋势得益于消费者对健康和品质的追求,以及国内乳品企业的不断创新和优化产品。

1.2 产品分类与市场需求

杀菌奶种类繁多,根据杀菌工艺的不同,主要分为巴氏杀菌乳和超高温瞬时灭菌乳(UHT乳)。巴氏杀菌乳以其保留更多活性营养的特点,受到越来越多消费者的青睐,尤其是在一二线城市和高收入群体中渗透率较高。UHT乳则因其保质期长、便于储存和运输,在常温奶市场中占据主导地位。随着消费者对健康食品的需求增加,巴氏杀菌乳的市场需求持续增长,而UHT乳则面临来自巴氏杀菌乳和其他健康饮品的竞争压力。

1.3 竞争格局与市场分化

杀菌奶市场竞争激烈,品牌众多。以伊利、蒙牛、光明等为代表的传统乳企凭借强大的品牌影响力和市场布局,在杀菌奶市场中占据领先地位。同时,新兴品牌如简爱、卡士等通过差异化定位,主打高端化、健康化产品,快速崛起。此外,区域乳企如南京卫岗、福建长富等也凭借本地奶源和渠道深耕,在区域市场形成强势地位。整体来看,杀菌奶市场呈现出全国性乳企、区域龙头和新兴品牌共同竞争的格局。

1.4 政策环境与支持力度

国家对乳制品行业的监管力度不断加强,出台了一系列政策法规以保障乳品质量安全。例如,《灭菌乳》新国标的实施,明确禁止使用复原乳生产灭菌乳,推动全行业向全生鲜乳原料转型。《国家优质乳工程》则要求提升全行业蛋白质含量基准值,进一步抬升行业准入门槛。此外,政府还通过补贴、税收优惠等措施,支持乳制品企业的技术创新和产业升级。这些政策法规的实施,有助于提升消费者对杀菌奶等乳制品的信任度和购买意愿。

1.5 技术创新与智能化发展

随着科技的进步,杀菌奶行业的技术创新不断加速。超瞬时杀菌技术、纳米载体技术、绿色生产工艺等的应用,不仅提升了杀菌奶的品质和安全性,还延长了产品的保质期。例如,超瞬时杀菌技术使产品保质期延长30%,同时保留90%以上营养成分;纳米载体技术则通过微胶囊包埋提升益生菌活性,推动功能性杀菌乳市场扩容。此外,智能化生产线的引入,也提高了生产效率和产品质量控制水平。

二、发展趋势分析

2.1 巴氏奶高端化趋势

随着消费者对健康和品质的追求,巴氏杀菌乳作为保留更多活性营养的高端液态奶产品,将迎来更大的发展机遇。中研普华产业研究院的预计未来五年,巴氏杀菌乳细分领域将继续保持高速增长,年复合增长率有望超过15%。同时,随着冷链物流的完善和消费习惯的培育,巴氏杀菌乳的消费区域将从一二线城市向二三线城市快速渗透。

2.2 功能性产品爆发

功能性杀菌乳将成为未来杀菌奶市场的重要增长点。随着消费者对健康、营养和口感等方面需求的提升,杀菌乳企业需要不断推出具有创新性和差异化的产品。例如,研发具有特殊功能的保健型杀菌乳、低糖低脂的健康型杀菌乳等。此外,益生菌定向发酵技术、A2β酪蛋白等细分品类也将保持高速增长。

2.3 渠道数字化重构

数字化和智能化技术的应用将推动杀菌奶行业渠道变革。线上线下相结合的全渠道销售模式将成为行业新常态。直播电商、私域流量运营等新兴渠道的发展,将进一步提升杀菌奶产品的市场覆盖率和消费者触达率。同时,社区团购渠道的兴起,也为杀菌奶产品提供了新的销售渠道和增长点。

2.4 绿色化与环保化

随着环保意识的提高,杀菌奶行业的绿色化与环保化将成为重要发展趋势。企业将通过采用环保材料、优化生产工艺等方式,降低产品的能耗和排放。同时,政府也将加强对杀菌奶环保性能的监管,推动行业向绿色化方向发展。例如,可降解包装材料的使用率将不断提升,智能工厂的建设也将推动绿色生产工艺的普及。

2.5 国际化发展

中国杀菌奶企业将积极拓展国际市场,将产品销往更广泛的地区。随着RCEP等国际贸易协定的生效,中国杀菌奶对东南亚等地区的出口量将持续增长。同时,企业也将引进国外先进的生产技术和管理经验,提升自身的竞争力和发展水平。国际化发展将为中国杀菌奶行业带来新的增长机遇和市场空间。

三、挑战与对策

3.1 市场竞争加剧

随着杀菌奶市场的不断扩大和竞争的加剧,企业面临着越来越大的市场压力。对策是加强品牌建设,提升品牌影响力和市场竞争力。通过产品创新、差异化竞争策略等方式,打造具有独特品质风格的杀菌奶产品。同时,加强市场营销和渠道拓展,提高市场份额和盈利能力。

3.2 技术创新与研发投入

杀菌奶行业的技术创新和研发投入是制约行业发展的重要因素。对策是加大科技投入和人才培养力度。通过与科研机构、高校等合作,共同开展杀菌奶行业的技术研发和创新。同时,加强知识产权保护工作,确保企业的技术创新成果得到有效保护。

3.3 政策变动与合规风险

政策变动和合规风险也是杀菌奶企业需要关注的问题。对策是密切关注政策动态和市场变化,及时调整企业战略和业务模式。同时,加强企业内部管理和合规建设,确保企业运营符合相关法律法规和政策要求。

3.4 消费者需求变化

消费者需求的变化对杀菌奶企业提出了更高的要求。对策是加强市场调研和消费者需求分析,及时了解消费者需求的变化趋势。通过产品创新和服务优化等方式,满足消费者多样化的需求。同时,加强品牌建设和口碑营销,提升消费者对品牌的认同感和忠诚度。

......

如需了解更多杀菌奶行业详情,可以点击查看中研普华产业研究院的。