2025年中国光模块行业深度调研及未来发展趋势预测

一、市场现状:AI算力革命催生需求爆发

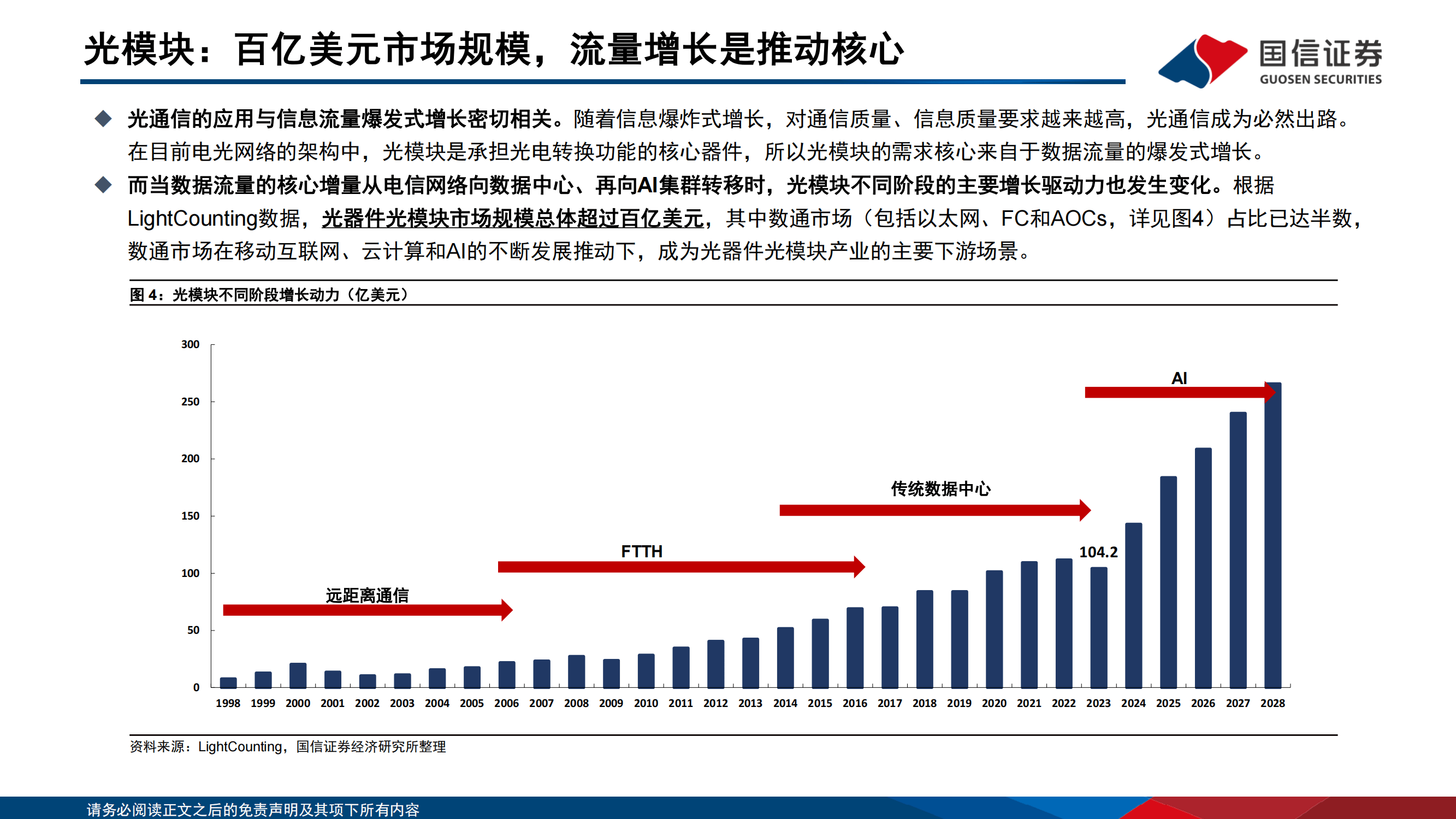

中研普华产业研究院的《》分析,2025年全球光模块市场规模预计突破121亿美元,中国市场规模接近700亿元,年均复合增长率达13.4%。这一增长的核心驱动力来自AI大模型训练与推理带来的算力基础设施升级——单个AI服务器集群需要数千个800G光模块实现万卡互联,如同“给高速公路铺上更宽的赛道”。数据中心领域成为主战场,2025年全球800G光模块出货量达1990万只,其中中国云厂商采购量同比翻番,阿里云、腾讯云等企业正从400G向800G加速迭代。

技术迭代呈现“速率跃迁”特征:400G模块刚完成对100G的替代,800G模块已占据数据中心32%的市场份额,而1.6T模块开始小批量交付。这种速度堪比“手机从4G到5G的跨越”,但光模块的迭代周期更短,2025年1.6T模块的商业化进度较预期提前整整一年。

二、政策解读:新基建与自主化双轮驱动

国家政策从两个维度塑造行业格局:

需求侧刺激:《“十四五”数字经济发展规划》要求2025年千兆光纤用户突破6000万户,直接拉动接入网光模块需求;东数西算工程推动800G模块在跨区域数据中心互联中的应用,2025年相关订单规模超50亿元。

供给侧改革:《基础电子元器件产业发展行动计划》明确要求2025年25G以上光芯片国产化率超70%,倒逼企业突破技术瓶颈。华为海思自研的25G DFB芯片良率已达85%,但高端EML芯片仍依赖进口,2025年进口占比仍高达70%。

三、市场格局:技术路线分化与全球化布局

(一)技术路线三足鼎立

硅光技术:中际旭创的800G硅光模块已实现量产,成本较传统方案降低30%,2025年硅光模块渗透率突破40%。其1.6T硅光模块采用三维堆叠技术,端口密度提升4倍,如同“在指甲盖上建起一座城市”。

LPO(线性直驱)技术:新易盛通过去除DSP芯片,使800G模块功耗降低50%,已获Meta、亚马逊订单,2025年LPO模块收入占比预计达15%。

CPO(共封装光学)技术:中兴通讯等企业开始布局,预计2026年进入试商用阶段,该技术将光引擎与交换芯片集成,如同“把发动机和变速箱装在同一底座上”。

(二)龙头企业战略差异

四、真实案例分析:技术突破与场景拓展

中际旭创:从跟随者到规则制定者

其泰国工厂采用非美芯片方案规避关税,800G模块月产能达50万只,良率95%远超行业平均85%。更关键的是,公司深度参与英伟达GB200服务器的1.6T模块设计,如同“为高铁量身定制轨道”。

新易盛:泰国基地的“成本杀手”本色

通过将800G模块成本降至$800/只以下,新易盛在亚马逊订单中实现“价格屠夫”式突围。其LPO模块在短距传输场景的功耗优势,恰似“给数据中心装上节能空调”。

光迅科技:从通信到工业的跨界者

其车载LiDAR模块耐受5-2000Hz振动,已通过某新能源车企严苛测试;在工业互联网领域,10G单纤双向模块实现μs级实时控制,如同“给工厂装上神经末梢”。

五、未来发展趋势预测

中研普华产业研究院的《》展望

技术融合加速:2025年CPO与硅光技术的结合成为焦点,中际旭创的3.2T光引擎进入中试阶段,目标2030年商用,这相当于“给光模块装上涡轮增压”。

应用场景裂变:智能汽车领域,800G光模块实现高速互连,2025年单车光电子器件价值量跃升至1500美元;量子通信节点用单光子探测器进入工程化阶段,误码率低于0.1%。

全球化2.0:中际旭创在墨西哥建厂,新易盛布局越南,规避地缘风险的同时贴近客户需求,如同“把工厂建在客户家门口”。

未来,光模块不仅将继续作为数字经济的“血管”,更可能成为6G、量子通信等前沿领域的“神经”,在更广阔的维度上重塑人类社会的连接方式。

......

如果您对光模块行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《》。