在全球能源结构向清洁化、低碳化转型的浪潮中,光伏发电技术作为可再生能源的核心支柱,正以技术迭代与成本优势重塑全球能源格局。中国凭借完整的产业链布局与持续的技术创新,将光伏产业纳入“双碳”目标与“能源安全”战略的核心框架。

图片来源于网络,如有侵权,请联系删除

一、光伏发电技术行业发展现状分析

(一)政策体系构建多维支持网络

中国光伏产业的快速发展,离不开顶层设计的精准引导。国家层面,《“十四五”可再生能源发展规划》明确提出“非化石能源消费占比提升”目标,并将光伏发电纳入新型电力系统建设重点工程。地方层面,青海、宁夏等光伏资源富集省份率先出台配套政策,如青海省对光伏电站建设给予土地租赁优惠,单个项目最高补贴;浙江省通过“光伏+建筑”行动计划,推动工商业屋顶分布式光伏规模化应用。这种“国家战略+地方落地”的协同模式,为产业提供了从技术研发到项目实施的完整政策闭环。

(二)技术创新突破关键瓶颈

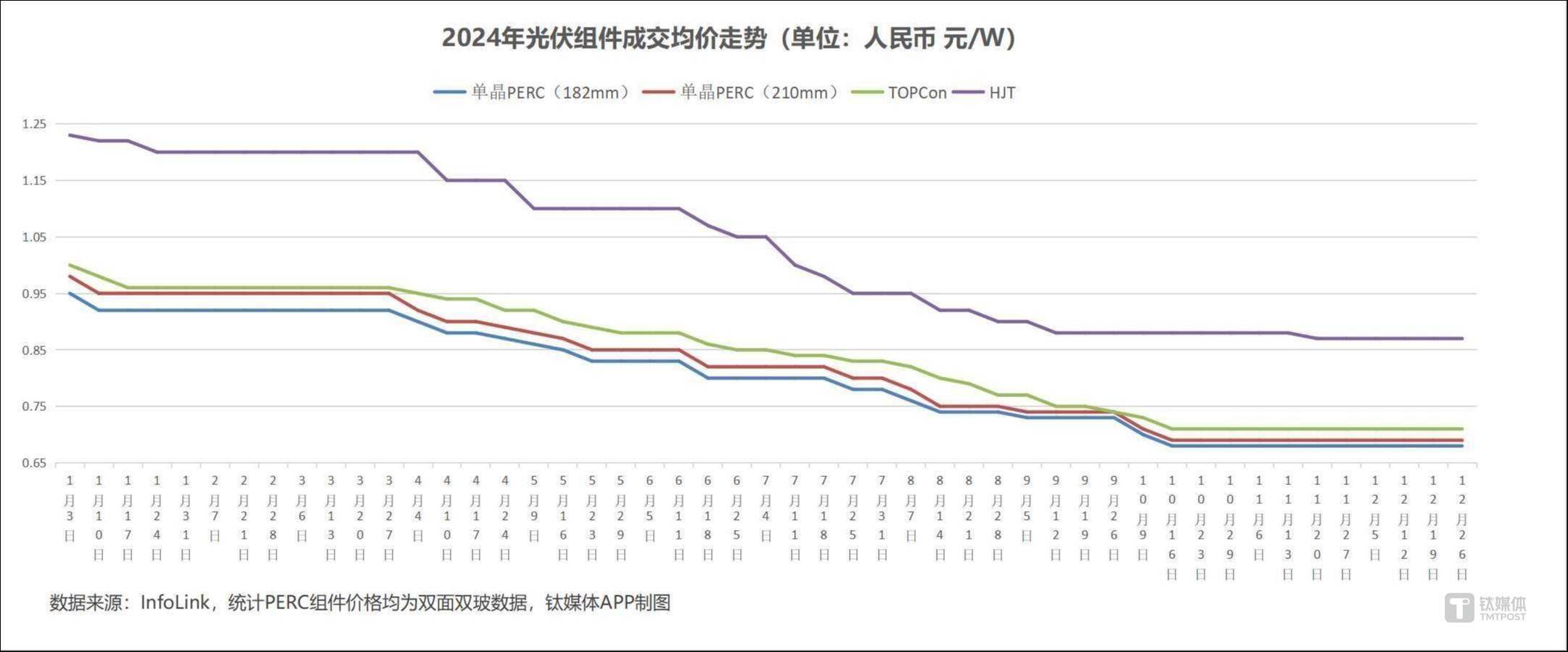

光伏发电技术的效率提升与成本下降,正通过材料科学与工艺革新实现突破。在电池技术领域,PERC电池通过钝化发射极与背面接触技术,将转换效率提升至较高水平;TOPCon电池采用隧穿氧化层钝化接触结构,进一步降低复合损失;HJT电池结合非晶硅与晶体硅优势,实现双面发电特性。值得关注的是,钙钛矿电池研发取得重要进展,实验室转换效率突破较高水平,其柔性化、轻量化特性为分布式光伏应用开辟新路径。此外,光伏组件封装技术升级,如双面双玻组件的耐候性提升,使电站全生命周期发电量显著增加。

(三)产业链生态加速成型

从硅料生产到终端应用,光伏产业链已形成闭环。上游环节,通威股份、协鑫科技等企业构建了从工业硅到多晶硅的完整供应体系;中游领域,隆基绿能、晶科能源等龙头企业主导硅片与电池片制造,近年光伏组件出口量实现突破;下游市场则涌现出“光伏+储能”“光伏+制氢”等创新模式,如甘肃敦煌光伏电站通过配套储能系统,实现“削峰填谷”与电网调频,项目综合收益率提升。这种“硬件+系统+服务”的融合模式,正成为产业增值的新引擎。

(一)需求潜力转化为经济价值

中国光伏市场需求持续释放,应用场景从集中式电站延伸至分布式光伏、光伏建筑一体化(BIPV)领域。尽管当前产业规模尚处扩张阶段,但增长动能强劲。近年全球光伏新增装机量中,中国贡献占比显著,带动产业链上下游产值显著增长。国际对比显示,中国光伏组件出口量占全球总量近半,但高端设备与材料的市场占有率较欧美存在差距,技术迭代空间广阔。

(二)区域竞争格局分化明显

全球范围内,欧美企业在光伏设备与材料领域仍具技术优势,如德国某公司开发的钙钛矿镀膜设备,已进入量产阶段;而中国则依托规模效应形成成本竞争力。国内市场中,西北地区依托光照资源建设大型地面电站,形成“光伏+治沙”生态修复模式;东部地区则聚焦分布式光伏,如江苏、浙江等省份推动工商业屋顶光伏与电网消纳结合。这种区域分工格局,既避免了同质化竞争,又通过产业集群效应降低了综合成本。

根据中研普华产业研究院发布的《》显示:

(三)资本与技术双轮驱动

风险投资与国有资本的协同注入,加速了技术成果转化。近年光伏领域融资事件快速增长,其中钙钛矿电池、异质结设备等硬科技项目占比超八成。与此同时,国家电网与南方电网联合研发的“光伏+储能”微电网系统,已在西藏、新疆等无电地区部署,解决偏远区域供电难题;华为数字能源推出的智能光伏控制器,通过AI算法优化发电效率,客户投资回报周期缩短。这种“科技+场景+资本”的融合模式,为中国企业参与全球竞争奠定基础。

(一)技术革命重塑产业形态

电池效率突破:N型电池技术(如TOPCon、HJT)将逐步替代传统P型电池,实验室转换效率持续攀升;钙钛矿电池商业化进程加速,其柔性化特性为便携式光伏设备提供可能。材料革新:颗粒硅技术通过流化床法降低生产成本,碳足迹减少;光伏玻璃减反射镀膜技术提升透光率,组件输出功率增加。系统智能化:5G+物联网技术将构建光伏电站智能运维平台,实现组件故障预警与发电量优化,典型项目运维成本降低。

(二)生态优先引领可持续发展

“光伏+生态”协同开发模式成为共识。某公司开发的“农光互补”项目,在光伏板下种植喜阴作物,土地利用率提升;某光伏电站通过引入牧草种植,形成“板上发电、板下养羊”的立体生态,项目综合收益提高。这种模式不仅符合国际可再生能源署(IRENA)的环保要求,更为干旱地区生态修复提供解决方案。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。