图片来源于网络,如有侵权,请联系删除

2025年光电共封装(CPO)行业:数字基础设施的基石

图片来源于网络,如有侵权,请联系删除

是一种革命性的光电子集成技术,其核心在于将光引擎(光学器件)与交换芯片(如ASIC芯片)共同封装在同一个物理载体中,通过缩短光信号与电信号的传输路径,实现光电转换效率的指数级提升。CPO的价值不仅体现在技术性能突破,更在于其重构了数据中心光互连架构。

一、行业现状:技术成熟与商业化加速

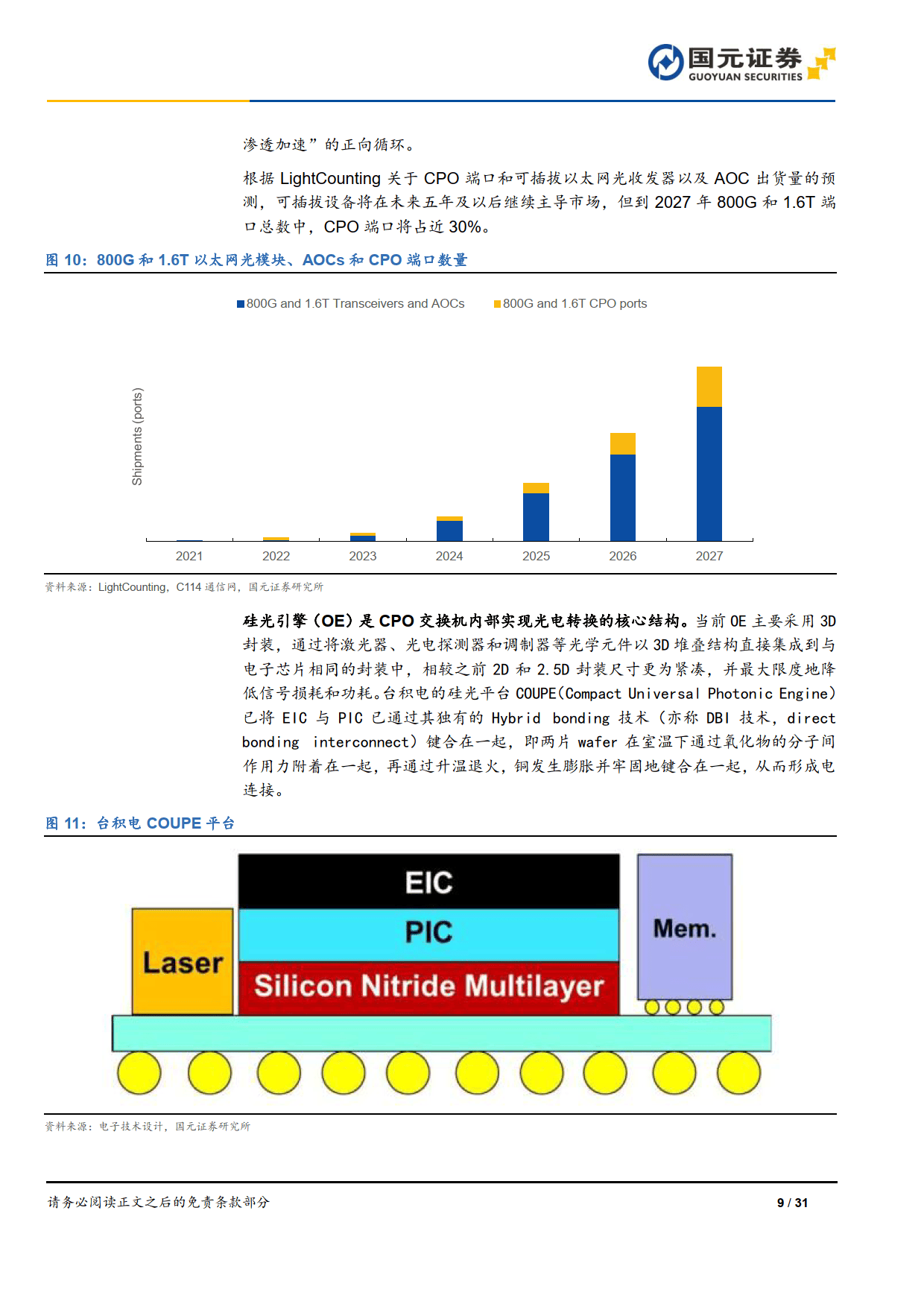

1. 技术路径:硅光集成成为主流

硅光技术因与CMOS工艺兼容性强、集成度高,成为CPO的主流实现方案。台积电COUPE技术实现电芯片(EIC)与光芯片(PIC)的3D封装,将光引擎尺寸缩小至传统方案的1/5。此外,铌酸锂薄膜、量子点激光器等新型材料的应用进一步提升了CPO性能:Lumentum高功率连续波激光器芯片支持CPO外部激光源(ELS),实现高温环境下稳定运行。

2. 应用场景:从数据中心向多元领域渗透

CPO技术最初应用于超算中心和AI集群,2025年已向更多领域扩展。在数据中心领域,谷歌、微软等科技巨头加速布局,CPO在400G/800G产品中逐步替代传统方案,微软Azure单柜算力密度提升至1.2PFLOPS/m³,较传统方案提升3倍。在智能驾驶领域,特斯拉Dojo 2.0超算平台采用CPO技术实现车端-云端高速互连,使自动驾驶模型训练效率提升2.3倍。

1. 市场规模与增长动能

中国CPO市场下持续增长,成为全球增长核心引擎。这一增长主要来自三大需求:一是超大规模数据中心升级,AI大模型训练推动单集群带宽需求突破100Tbps,CPO成为解决SerDes带宽瓶颈的关键;二是“东数西算”工程推进,西部算力节点间高速互联需求激增,CPO技术可降低跨区域数据传输时延至微秒级;三是政策驱动,国家将CPO纳入战略性新兴产业,大基金二期重点扶持硅光芯片、先进封装等领域,深圳、湖北等地通过人才引进和产业规划推动区域协同。

2. 产业链布局:从上游材料到下游应用

中国CPO产业链已形成“上游关键材料-中游器件制造-下游系统集成”的完整生态。上游环节,长光华芯、源杰科技等企业在高功率激光器、特种光纤连接器等领域实现国产替代;中游环节,中际旭创、新易盛等光模块厂商聚焦1.6T硅光模块研发,华工科技通过垂直整合建立技术壁垒;下游环节,华为、腾讯等系统厂商发布国产CPO交换机,阿里云在数据中心部署CPO方案,使单节点功耗降低40%。

三、未来发展趋势:技术融合与生态重构

据中研普华产业研究院显示:

1. 技术融合:存算一体与Chiplet技术

CPO将与存算一体(Computing in Memory)、Chiplet技术深度融合,催生“光子-电子融合计算架构”。例如,Celestial AI与LightMatter等初创企业探索将光学互连置于ASIC芯片下方,通过chiplet封装实现die/die或die/chiplet级光互连,预计2030年实现商业化落地。这种架构可进一步提升算力密度,满足未来百亿亿级参数模型训练需求。

2. 应用拓展:6G与智能驾驶

6G通信对太赫兹频段下Tb/s级数据传输的需求,将推动CPO技术在基站前传网络的应用。日本DOCOMO已验证CPO在6G原型基站中的可行性,使前传网络带宽突破800Gbps,时延降低至0.1μs。在智能驾驶领域,CPO将支撑车端-云端高速互连,特斯拉Dojo 2.0超算平台采用CPO技术后,自动驾驶模型训练效率提升2.3倍,未来或成为L4级自动驾驶的核心基础设施。

3. 生态重构:从技术竞争到标准主导

随着CPO技术成熟,产业竞争将从单一产品性能转向生态系统构建。国际巨头如博通、英伟达通过垂直整合形成技术壁垒,而中国厂商需通过“标准制定+生态合作”实现突围。例如,中国电子工业标准化技术协会发布的T/CESA 1266-2023标准,已吸引华为、中际旭创等企业参与,未来或成为全球CPO产业的重要参考。

结语:CPO——数字基础设施的基石

2025年CPO技术已从实验室走向规模化商用,成为AI算力与数据中心升级的核心推手。中国厂商凭借全产业链布局与成本优势,在全球市场占据一席之地,但核心技术仍需突破。未来,随着“东数西算”与“双碳”战略的深化,CPO将不仅是一项技术革新,更是重构全球数字基础设施的基石。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。