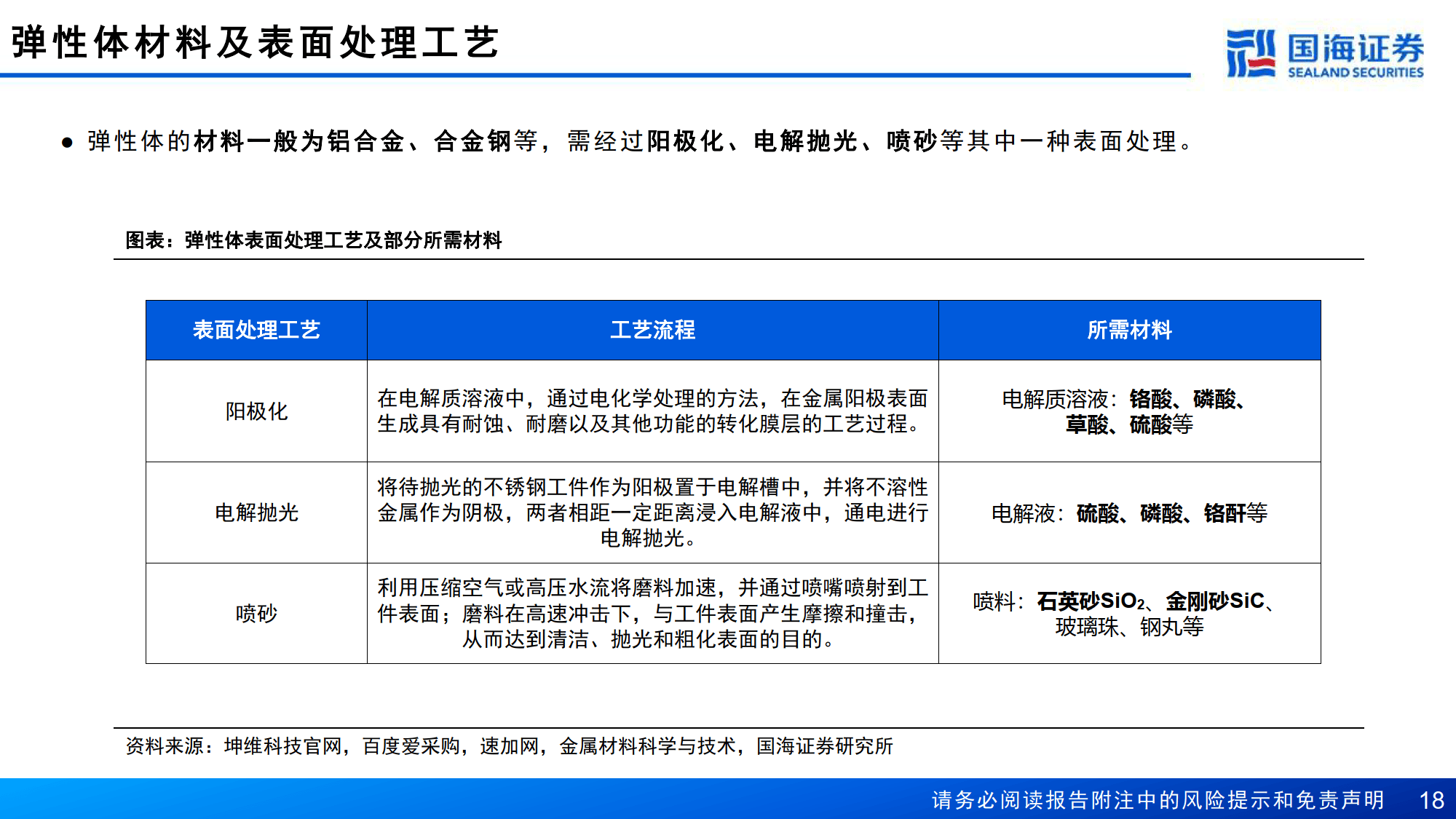

安培龙:金属应变片式六维力传感器已完成开发

70126

2025年09月03日

证券之星消息,安培龙(301413)09月03日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问公司的六维力传感器向特斯拉机器人送样进度如何了?在国内有订单吗?

安培龙董秘:尊敬的投资者朋友,您好!公司暂未给您所提及的公司送样六维力传感器产品。公司金属应变片式六维力传感器已完成开发,且已在部分国内机器人厂商进行了技术交流对接或送样,目前正处在客户样品测试验证阶段,尚未形成批量订单。如有需履行信息披露义务的重大经营信息,公司将根据相关规定及时披露。请投资者审慎决策、理性投资。股市有风险,投资需谨慎!谢谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除