在人工智能与增强现实技术深度融合的浪潮中,AI眼镜正以颠覆性姿态重塑人类与数字世界的交互方式。作为继智能手机之后最具潜力的下一代计算平台,AI眼镜不仅承载着技术突破的期待,更预示着人机关系从"工具使用"向"自然共生"的范式转变。

图片来源于网络,如有侵权,请联系删除

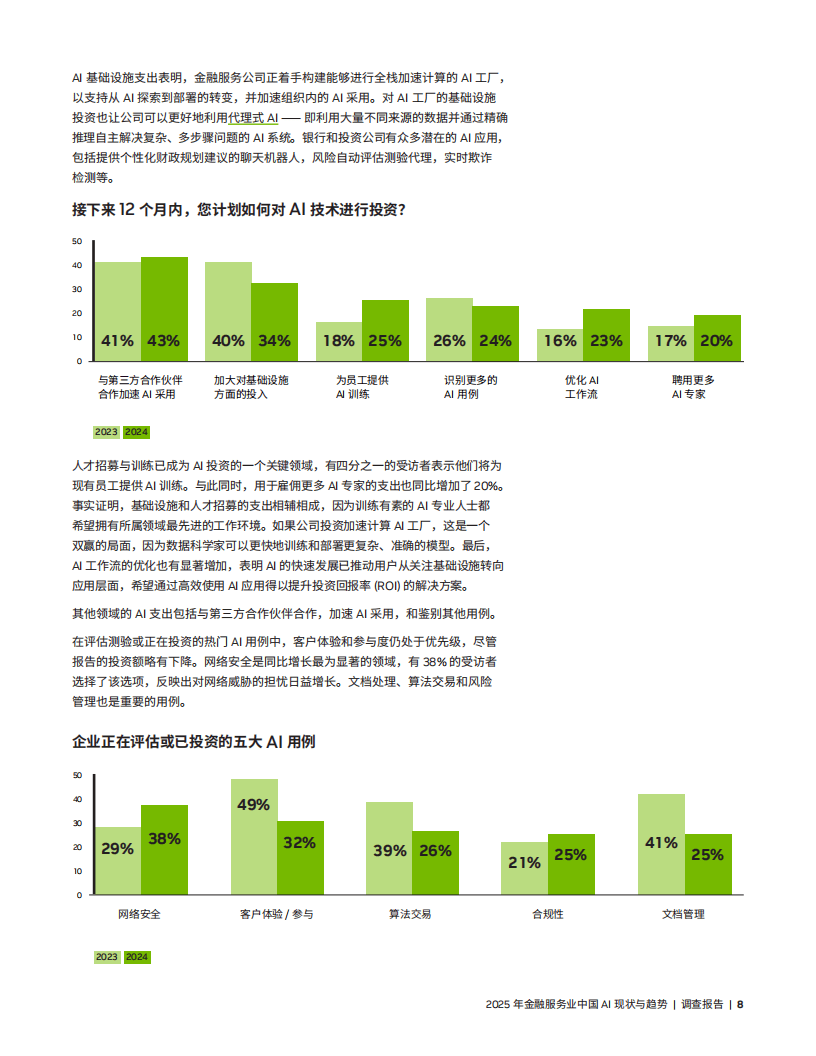

一、AI眼镜行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

1.1 技术突破:从概念到实用化的跨越

AI眼镜的核心技术体系已实现多维突破。显示技术领域,微型化显示方案与光导技术的结合,使产品在轻薄化与清晰度间达成平衡,部分头部企业的关键工艺良率已达到行业领先水平。交互层面,多模态融合技术实现语音、手势、眼动追踪的协同,显著提升响应效率。端侧AI算法的部署更赋予设备环境感知能力,支持实时翻译、物品识别等复杂任务。

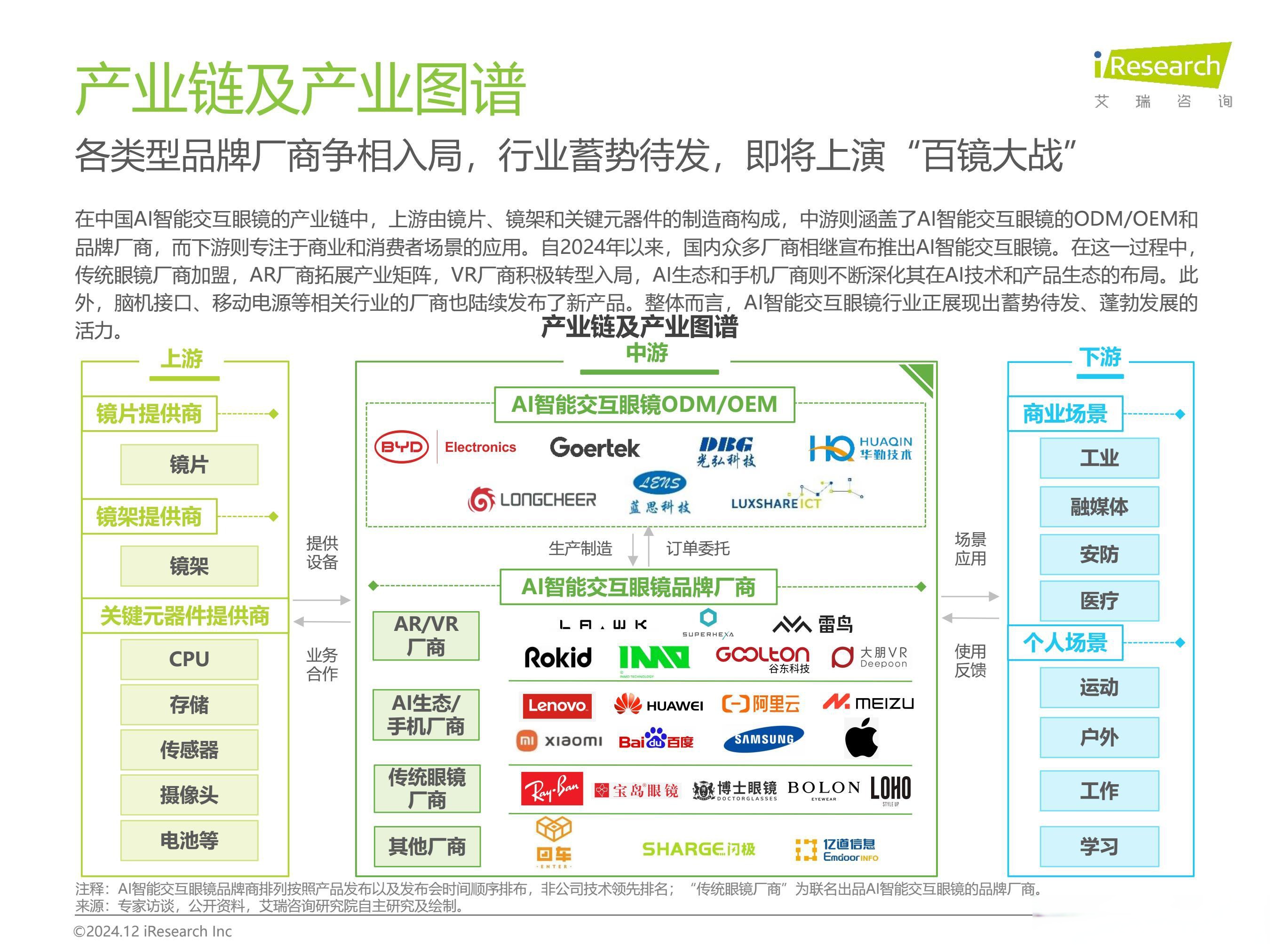

1.2 产业链协同:中国制造的全球优势

中国已构建完整的AI眼镜产业链闭环。上游领域,本土企业在图像传感器、光学模组、低功耗芯片等环节达到国际先进水平;中游制造环节,自动化产线将不良率控制在极低水平;下游应用生态聚集大量开发者,专用应用程序数量持续增长。这种产业集群效应使中国成为全球智能眼镜创新中心,本土品牌在全球市场的贡献率稳步提升。

1.3 市场参与主体:多元势力竞逐新赛道

科技巨头、互联网企业、初创公司及传统眼镜厂商形成差异化竞争格局。部分企业通过生态复用降低成本,另一些则依托硬件生态实现跨设备联动。初创企业聚焦垂直场景,通过创新投影技术实现高精度显示,深度适应不同用户需求。

1.4 用户认知:从极客玩具到大众消费品

消费者对AI眼镜的接受度呈指数级增长。部分国际品牌的产品证明消费级市场潜力;医疗健康领域的跨界合作,则预示垂直应用将成为重要增长点。但用户体验仍存痛点:部分产品因设计不符合审美或功能鸡肋导致高退货率,表明时尚性、舒适度与续航能力的平衡仍是关键。

2.1 出货量与产值:指数级扩张的确定性

全球智能眼镜出货量持续攀升,中国市场增速尤为显著。无显示AI眼镜与AI+AR眼镜的潜在市场规模达万亿元级别。资本热度印证行业前景,上半年融资总额创新高,重点投向芯片、光学等核心环节。根据中研普华产业研究院发布的《》显示:

2.2 区域分布:中国市场的崛起与政策驱动

中国AI眼镜产业在政策扶持下快速升温。多地印发专项行动计划,设定产业规模目标并安排专项资金培育关键技术。这种政策红利推动本地化发展,形成从整机制造到软件生态的完整产业闭环。

2.3 资本动向:从"整机故事"到"卡脖子部件"

投资逻辑发生根本性转变,资本更青睐上游核心零部件。超半数融资投向光波导镀膜、微型显示器等领域。这种趋势倒逼企业加强技术研发,部分企业在关键部件领域实现规模化生产。

2.4 价格区间与用户画像:消费分级与场景细分

市场呈现多元化价格带:高端产品主打专业场景,中端产品聚焦大众市场,入门级设备抢占实用性需求。用户画像从科技极客扩展至普通消费者,验证大众化趋势。

3.1 技术突破方向:解决"不可能三角"

显示技术:全彩化显示与光导技术良率提升,解决户外亮度不足问题,预计近年实现量产。交互体验:多模态交互精准度提升,眼动追踪与手势识别稳定性增强。续航与重量:分布式电源设计结合无线快充,续航时间显著延长,重量控制在合理区间。

3.2 应用场景扩展:垂直深耕与生态协同

消费级市场:聚焦轻量化与性价比,拓展社交、娱乐、健康管理等功能。专业市场:深耕工业维修、医疗辅助、教育等场景,提供三维可视化解决方案。生态构建:硬件与软件深度融合,大模型算法端侧部署;跨平台协作形成生态闭环。

3.3 政策与标准:规范发展与创新激励

政策支持:将智能硬件列为战略性新兴产业,提供资金与税收优惠;专项政策指导核心技术研发。标准制定:行业标准逐步完善,保障消费者权益;国际标准参与提升中国品牌话语权。

3.4 挑战与破局:从技术可行到市场普及

技术瓶颈:需平衡性能与成本,解决隐私保护、生态割裂等问题。商业模式:探索可持续盈利模式,避免"付费墙"导致用户流失。用户教育:通过线下体验店、KOL合作等方式降低认知门槛,提升市场渗透率。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。