在全球气候危机与能源安全挑战的双重驱动下,光伏产业正以颠覆性姿态重塑全球能源版图。作为实现"双碳"目标的核心抓手,光伏技术历经半个世纪的技术迭代与市场洗礼,已从实验室中的"科学奇迹"演变为支撑现代能源体系的"基础设施"。

图片来源于网络,如有侵权,请联系删除

中国光伏产业更是在政策引导与市场需求的共振中,构建起覆盖硅料、硅片、电池到组件的完整产业链,占据全球主要市场份额。这场由技术革新驱动的能源革命,不仅重构了传统电力生产模式,更催生出"光伏+"生态的无限可能。

图片来源于网络,如有侵权,请联系删除

一、光伏行业市场发展现状分析

(一)技术突破重塑产业竞争格局

当前光伏产业正处于技术代际交替的关键期。传统技术虽占据主流,但理论效率已逼近极限。以新型技术为代表的N型技术正以更高量产效率实现突破,其中某类技术凭借与现有产线的兼容性,迅速成为市场主流。更为前沿的叠层电池实验室效率已突破关键节点,其特性为建筑光伏一体化开辟了新路径。这种技术跃迁不仅推动发电成本下降,更重构了企业竞争力——头部企业通过垂直整合构建技术壁垒,二三线厂商则在技术路线选择中面临生存考验。

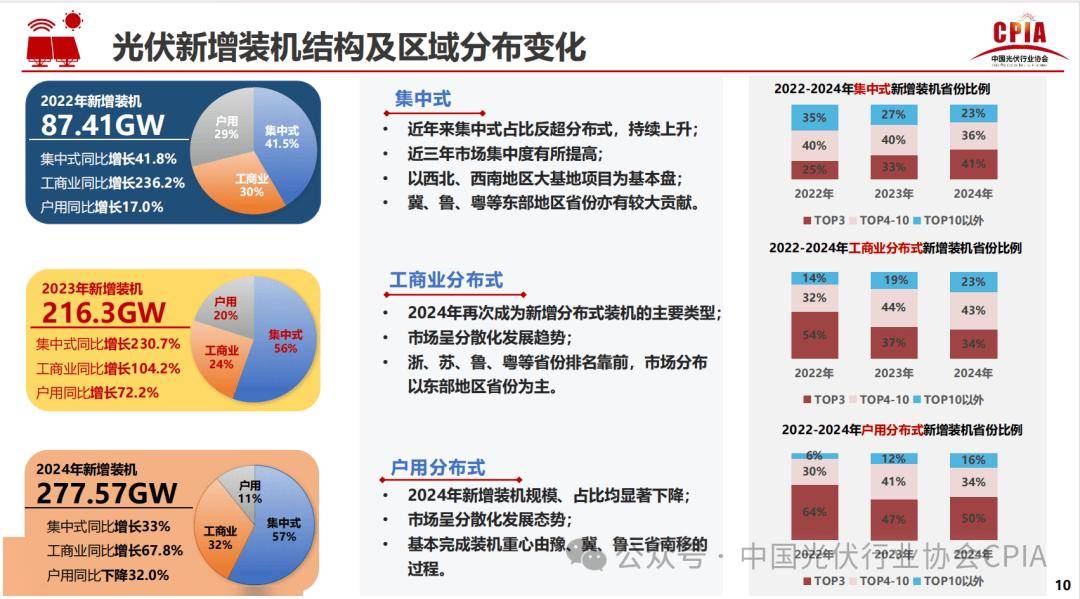

(二)市场结构呈现多维度分化

全球光伏市场正经历从"政策驱动"到"市场驱动"的深刻转型。中国作为最大增量市场,新增装机规模持续扩大,分布式光伏占比显著提升,工商业项目通过创新模式形成微电网生态,户用市场依托金融创新下沉至县域经济。海外市场则呈现区域分化态势:传统市场因电力系统灵活性不足,新增装机增速放缓;而新兴市场凭借光照资源与政策红利,成为需求增长新引擎。这种市场重构倒逼企业从"产品出口"转向"技术标准输出",通过海外基地规避贸易壁垒。

(三)产业链博弈与生态重构

光伏产业链的"微笑曲线"特征愈发显著。上游环节,龙头企业通过技术改良持续降低成本;中游领域,头部企业通过大尺寸、薄片化技术提升单位产能;下游应用端,系统集成企业推出"光储一体化"解决方案,将系统成本显著降低。这种全产业链整合不仅增强抗风险能力,更推动行业从单一产品竞争转向全生命周期服务与系统集成能力的较量。

(一)全球市场的量级跃迁

据国际机构预测,为实现全球气候目标,全球累计光伏装机容量需在特定年份达到关键节点,其中中国贡献主要增量。这种增长背后是发电成本的持续下降:光伏度电成本已降至传统能源水平,在光照资源丰富地区,甚至形成直接竞争。

(二)应用场景的多元化拓展

光伏应用正从集中式电站向碎片化场景渗透。在工业领域,典型项目通过屋顶光伏实现显著节能收益;在农业领域,复合项目实现土地单位产值倍数增长;在交通领域,创新模式层出不穷。这种场景革命不仅扩大市场需求,更催生出"光伏+储能""光伏+氢能"等跨界融合业态。根据中研普华产业研究院发布的《》显示:

(三)国际贸易中的机遇与挑战

中国光伏产品出口呈现"量增价跌"特征,但单价下降倒逼企业加速全球化布局。企业通过收购、海外建厂等案例,折射出从"产品输出"到"技术授权+工程总承包"的转型。新兴市场成为破局关键,部分地区组件出口量同比增幅显著。

(一)技术融合催生效率革命

光伏技术将围绕"三化"展开:叠层电池量产效率突破关键节点,推动转换效率极限持续上移;智能运维系统通过算法实现发电量提升,运维成本显著降低;柔性组件与建筑材料的结合,使建筑光伏一体化渗透率在城镇新建建筑中大幅提升。这种技术融合不仅提升产品竞争力,更推动光伏从"能源工具"向"功能材料"蜕变。

(二)市场结构的深度调整

分布式光伏占比预计持续扩大,工商业项目通过创新模式参与电力市场交易,户用市场依托金融工具实现快速普及。集中式电站则向风光储氢一体化基地转型,大基地项目单体规模突破关键节点。这种结构调整要求企业具备跨领域整合能力,从单一设备供应商转型为综合能源服务商。

(三)全球化布局与标准输出

中国光伏企业正构建"双循环"发展格局:对内通过政策激活农村市场;对外通过绿色投资,在海外建设产能基地。更为关键的是,由中国主导制定的技术规范成为国际标准,标志着技术话语权的实质性提升。这种全球化布局不仅规避贸易风险,更推动中国从"光伏大国"迈向"光伏强国"。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。