在“健康中国”战略与人口结构转型的双重驱动下,健康体检行业正经历从“疾病筛查工具”到“全周期健康管理枢纽”的战略转型。作为医疗健康服务的关键入口,健康体检不仅承载着早期疾病发现的基础功能,更成为预防医学、精准干预与健康生态构建的核心载体。

一、健康体检行业发展现状分析

1.1 技术迭代:从单一检查到智能健康管理

健康体检行业的技术演进已突破传统物理检查的范畴,向“精准化、无创化、智能化”方向深度转型。人工智能在影像诊断中的应用显著提升效率,肺结节检出准确率大幅提升,误诊率显著下降;区块链技术实现健康数据全流程可追溯,解决跨机构数据孤岛问题,推动保险核保、远程医疗等场景协同发展。

基因检测与可穿戴设备的普及,推动服务从“千人一面”转向“千人千面”。肿瘤早筛产品通过多组学技术整合,实现癌症早期信号捕捉;动态健康档案结合实时监测数据,构建个性化健康图谱,为心脑血管疾病等慢性病管理提供精准干预方案。

1.2 政策重构:规范升级与医保扩容的双轨驱动

行业政策环境呈现“强监管”与“促发展”并行的特征。国家将慢性病筛查纳入医保支付范围,释放基层体检需求;实施《健康体检质量控制标准》,推动服务标准化与机构洗牌,行业集中度逐年提升。

地方政策创新加速行业分化,部分省市试点“医检分离”模式,优化资源配置;医保个人账户支付范围扩展至体检项目,激活潜在需求。政策倒逼下,机构从“规模扩张”转向“质量跃升”,技术投入与合规能力成为核心竞争力。

1.3 竞争格局:公立主导与民营突围的二元博弈

市场形成“公立医院压舱石、民营机构差异化突围”的格局。公立医院凭借品牌与资源优势占据主导,但服务灵活性不足;民营机构通过三大策略实现份额扩张:

技术壁垒构建:引入AI眼底筛查、基因检测等前沿技术,提升服务差异化;场景化服务延伸:针对老年群体推出“1+X”定制套餐,结合动态心脑血管评估等加项服务;区域下沉渗透:在三四线城市布局“轻体检中心”,通过设备租赁降低初始投资,基础套餐定价更具普惠性。

2.1 全球市场:亚太地区成为核心增长极

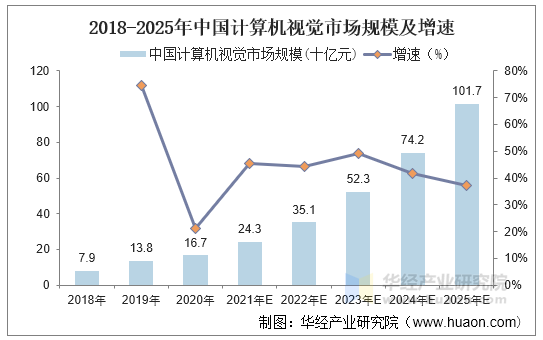

全球健康体检市场保持稳定增长,主要驱动力包括人口老龄化、健康意识提升及技术赋能的产品创新。亚太地区凭借人口基数与经济增长优势,成为最大市场。中国市场规模持续扩大,预计未来几年将突破更高水平,年复合增长率保持高位。

2.2 中国市场:政策引导与消费升级共振

中国健康体检市场在政策规范与技术突破的共同驱动下,逐步从“规模扩张”向“质量跃升”转型。国家层面推动行业标准化,叠加医保覆盖扩大,基层市场成为增长新引擎。消费升级推动高端体检需求爆发,客单价显著提升,专项筛查与深度健康管理服务占比逐年提高。

根据中研普华产业研究院发布的《》显示:

2.3 区域市场:从集中到分散的渐进式演变

全球市场长期呈现“欧美集中、亚太分散”格局,但近年来,东南亚、非洲等新兴市场加速崛起。东南亚国家凭借年轻人口基数与医疗旅游发展,推动高端体检市场增长;非洲则因传染病防控需求增加,基础体检市场呈现爆发式增长。

3.1 服务精准化:从“通用型”到“个体化”的深度转型

健康体检将更注重个体健康特征,通过基因组学、代谢组学等技术,实现“超早筛”与风险预测。例如,液体活检技术通过血液检测发现癌变信号,比传统影像学早数年;端粒长度等生物标志物评估“生理年龄”,为抗衰老干预提供依据。

3.2 模式生态化:从“单点服务”到“健康管理闭环”

跨界融合成为主流趋势,体检机构与保险公司、医疗机构、养老社区深度合作,形成“预防-筛查-干预-康复”闭环。例如,推出“体检达标返保费”产品,提升用户粘性;将年度深度体检纳入养老社区基础服务,提高客单价。

3.3 数字化转型:从“流程优化”到“全链路重构”

智能化技术将深度渗透体检全流程。AI辅助诊断覆盖更多病种,健康数据上链存储与共享推动跨机构协作;5G远程体检车覆盖偏远地区,影像数据实时传输至三甲医院,解决资源分配不均问题。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。