A股,新常态!多家上市公司首次中期分红

(原标题:A股,新常态!多家上市公司首次中期分红)

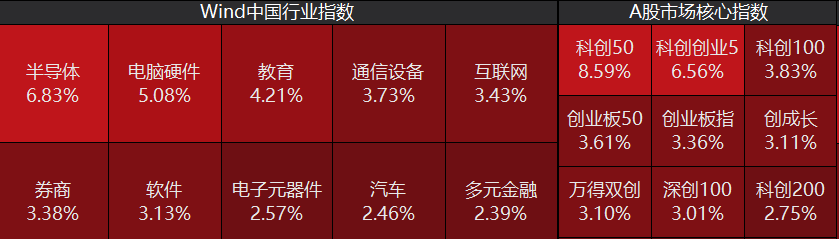

图片来源于网络,如有侵权,请联系删除

中期分红乃至一年多次分红正逐渐成为新常态。

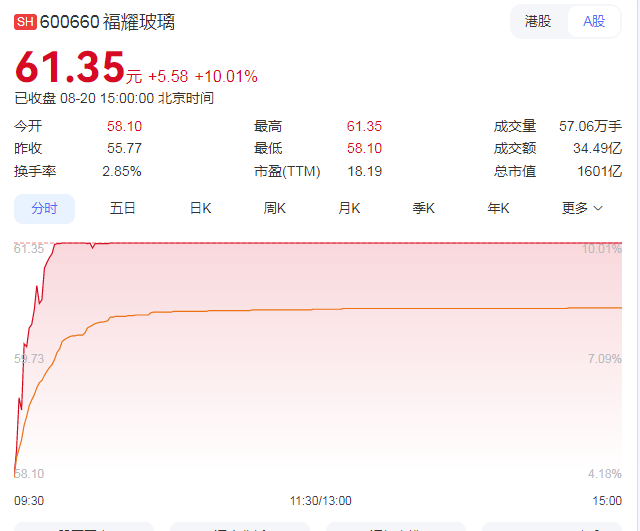

图片来源于网络,如有侵权,请联系删除

随着半年报高峰期来临,中期分红的队伍逐步扩大。近期,泰禾股份、中钢天源和炬芯科技在披露2025年半年报的同时,首次公布了中期分红方案。此前,中国中车、恒力石化、长安汽车等多家龙头上市公司也公开了首次中期分红计划。

图片来源于网络,如有侵权,请联系删除

中期分红是上市公司向资本市场传递经营质量的重要信号。南开大学金融学教授田利辉表示,一批上市公司尤其行业龙头正在用真金白银对全年经营情况进行注脚,也反映出对行业发展前景的积极预期。中期分红乃至一年多次分红正逐渐成为新常态,回馈投资者正在从“选择题”变为“必答题”。

中期分红队伍扩围

超20家上市公司在近期公布了首次中期分红计划。8月24日,泰禾股份、中钢天源和炬芯科技披露的上半年利润分配方案显示,拟合计现金分红1.53亿元。其中,泰禾股份拟每10股派发现金红利2元(含税),预计派发总额为9000万元;中钢天源拟每10股派现0.6元(含税),预计派发4523万元;炬芯科技计划每10股派发现金红利1元(含税),预计派发1742万元。这三家企业均为首次进行中期分红,现金分红比例分别约为49%、31%、19%。

此前,中国中车、恒力石化、长安汽车等多家龙头企业也将中期分红方案展现在投资者面前。中国中车拟每10股派发现金红利人民币1.1元(含税),合计拟派发现金红利31.57亿元(含税);恒力石化拟每股派发现金红利0.08元(含税),合计拟派发现金红利5.63亿元(含税);长安汽车拟每10股派送现金红利人民币0.50元(含税),合计拟派送现金人民币4.96亿元(含税)。

长安汽车表示,此次分红是在保障公司运营和长期发展方面资金需求的前提下,积极回报股东,增加公司分红频次,与股东共享公司经营发展成果,增强股东获得感,具备合法性、合规性及合理性。

除了首次中期分红,多数企业都进行了年度分红,还有个别企业进行过特别分红。以药明康德为例,该公司在中期利润分配方案中表示,拟分红10亿元。此前,药明康德进行过特别分红,每手派发特别现金红利35元,该分红已于2025年5月完成。

国信证券首席策略分析师王开表示,一批行业龙头正在用真金白银稳定投资者预期,这不仅是企业自身经营稳健、现金流充沛的实力展现,更是A股市场生态走向成熟、更加注重股东回报的标志性信号。头部公司的引领示范清晰地向市场传递了一个积极信号――国内核心资产具备为投资者提供持续、稳定现金回报的能力,价值投资的压舱石作用愈发凸显。

约1800亿分红在路上

截至目前,中期分红还未结束,从已公布的中期分红方案看,已有约400家公司披露半年报分红预案,计划分红金额合计约1800亿元,有3家公司中期分红金额超过百亿元。其中,中国移动、中国电信、中国石化拟进行中期分红的金额分别为540亿元、165.81亿元、106.7亿元,分红比例分别达64%、72%、50%。

另有宁德时代、牧原股份、中国联通等多家公司分红金额均超过30亿元,超六成上市公司的中期分红金额在千万元级别左右。

分行业看,银行股的中期分红比例较高,目前已有多家银行披露中期分红意向。常熟银行每股拟派发现金分红0.15元(含税),共计拟派发4.97亿元。平安银行拟中期分红45.8亿元,杭州银行也召开股东大会审议通过中期利润分配方案的议案。

Wind数据显示,2024年实施中期分红的A股上市银行有23家,派发红利金额超2500亿元,六家国有大行全部参与。今年以来,银行股股价表现较好,一个重要的原因正是在低利率的大背景下,银行作为高分红资产受到投资者关注,推出了中期分红计划的上市公司,对依赖分红的机构投资者和稳健型个人投资者更具吸引力。

常态化分红机制逐渐形成

当前,上市公司分红体现出了金额高、比例高、频次高的特征,这与政策的鼓励密不可分。新“国九条”提出,增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

去年以来,A股市场常态化分红机制逐渐形成,共有3720家公司在2024年进行了现金分红,包括年度和中期分红,合计约2.4万亿元,这一数字不仅刷新历史纪录,更是连续3年站上2万亿元关口。

有不少企业在未来三年股东分红回报规划中表示,将常态化稳定回报投资者,在当年盈利且累计未分配利润为正的情况下,原则上每年都进行一次利润分配,且包含一定比例的现金分红,在有条件的情况下,将进行中期现金分红。

清华大学国家金融研究院院长田轩建议持续优化分红政策,在分红比例和频次方面,采取差异化策略,对处于不同行业与发展阶段的上市公司,应设置差异化要求,如鼓励科创类企业将更多资金投入自身创新与长期发展,对于处于成熟期、盈利稳定的企业则鼓励提升分红额度与频率。

责编:李丹

校对:吕久彪

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END