中等职业学校教育行业现状与发展趋势分析2025

图片来源于网络,如有侵权,请联系删除

随着我国经济结构的深度转型与产业升级的持续推进,中等职业教育作为培养高素质技能型人才的核心阵地,正迎来前所未有的发展机遇。从政策红利释放到市场需求升级,从社会认知转变到技术赋能教育,中等职业教育行业正经历着深刻变革。

一、行业现状:规模扩张与质量提升并行

1. 学校布局与结构优化

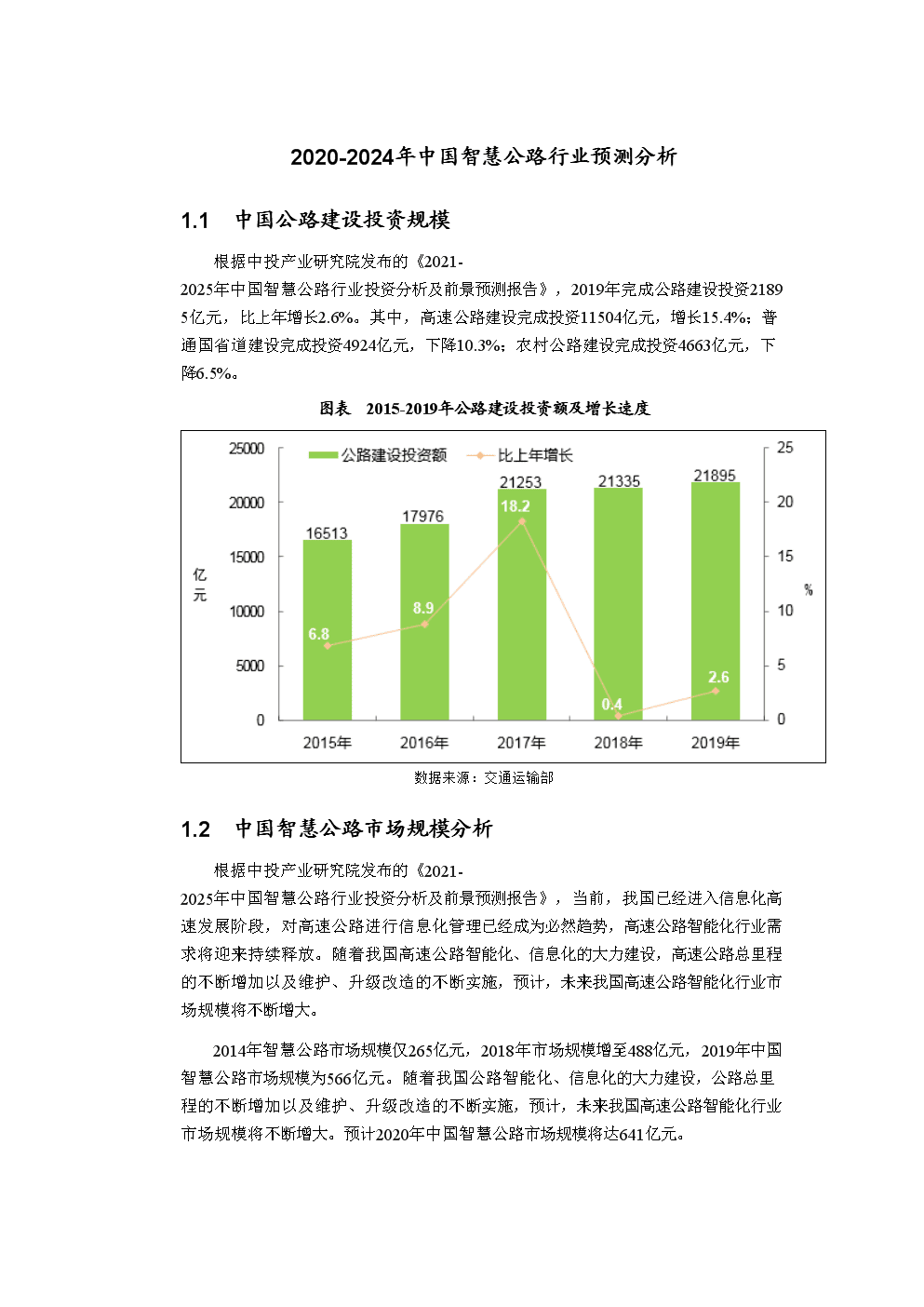

中研普华产业研究院的》分析,近年来,我国中等职业学校数量虽有所减少,但这一调整并非萎缩,而是资源向优质学校集中的过程。通过“关停并转”低效学校,中等职业教育实现了从“规模扩张”向“质量提升”的转型。目前,中等职业学校主要包括职业高中、普通中专、成人中专和技工学校四大类,其中职业高中和普通中专占据主导地位。这种结构优化使得教育资源更加集中,办学条件显著改善,为培养高素质技能人才奠定了基础。

2. 学生规模与就业质量

中等职业学校在校生规模虽经历波动,但整体保持稳定。随着制造业向高端化、智能化转型,对技能型人才的需求日益迫切。数据显示,我国高级技工缺口长期存在,尤其在智能制造、新能源、数字经济等领域,技能型人才供不应求。这种结构性短缺为中等职业教育提供了广阔的市场空间。同时,中职毕业生就业率持续保持在高位,对口就业率稳步提升,显示出中职教育在促进就业创业方面的独特优势。

3. 师资队伍与教学能力

师资队伍是中等职业教育质量的关键。近年来,中职学校专任教师规模保持稳定,生师比逐渐优化。教师队伍中,本科学历以上教师占比显著提升,硕士学历教师数量翻番,显示出师资队伍整体学历水平的提升。此外,“双师型”教师(兼具理论教学和实践经验)占比逐步提高,通过企业实践锻炼和兼职教师引进,教师的实践指导能力显著增强,为培养应用型、实用型技术技能人才提供了有力保障。

二、政策环境:法治化与体系化建设加速

1. 法律地位确立

2022年新修订的《职业教育法》首次以法律形式明确“职业教育与普通教育具有同等重要地位”,标志着我国职业教育进入法治化发展轨道。这一法律突破消除了“职教低人一等”的社会偏见,为职业教育发展提供了根本性保障。

2. 政策体系完善

教育部等部门联合印发《关于深化现代职业教育体系建设改革的意见》,提出打造“一体两翼五重点”的现代职业教育体系。其中,“一体”指职业教育与普通教育协调发展,“两翼”指产教融合和科教融汇,“五重点”涵盖标准建设、条件保障、评价改革等关键领域。此外,“职教20条”“提质培优行动计划”等政策文件相继出台,构建起覆盖中职、高职、职业本科的全链条培养体系,推动职业教育向高质量、特色化方向发展。

3. 地方政策创新

各地政府积极响应国家政策,出台配套措施。例如,提高中等职业教育生均拨款标准,鼓励社会力量参与办学;通过“一校一策”精准扶持民办职业教育机构,提升其办学质量;建立职业教育学分银行,实现学习成果认证与转换,构建终身学习“立交桥”。这些政策创新为中等职业教育发展注入了新活力。

三、市场需求:产业升级驱动人才需求升级

1. 传统产业转型需求

中研普华产业研究院的》分析,随着我国制造业向高端化、智能化转型,传统产业对技能型人才的需求发生深刻变化。例如,汽车制造、机械加工等领域需要大量掌握智能制造技术、工业机器人操作与维护的高素质技能人才。中等职业学校通过调整专业设置,增设智能制造、工业互联网等相关专业,精准对接产业需求,为传统产业转型升级提供人才支撑。

2. 新兴产业人才缺口

数字经济、新能源、生物医药等新兴产业的快速发展,催生了对新型技能人才的巨大需求。例如,大数据分析、人工智能训练、新能源设备维护等领域,亟需既懂技术又懂操作的复合型人才。中等职业学校通过与企业共建产业学院、实训基地,将企业真实项目引入教学,培养适应新兴产业需求的高素质技能人才,填补市场空白。

3. 乡村振兴与区域协调发展

中等职业教育在服务乡村振兴和区域协调发展中发挥重要作用。通过开设农业机械化、农村电子商务、乡村旅游管理等专业,中等职业学校为农村地区培养了大批留得住、用得上的本土化技术技能人才。同时,通过东西部协作、对口支援等方式,优质中职教育资源向中西部地区倾斜,推动区域职业教育均衡发展。

四、技术创新:数字化转型重塑教育生态

1. 智慧校园与虚拟仿真

随着信息技术的快速发展,中等职业学校加速推进数字化转型。智慧校园建设成为标配,通过物联网、大数据等技术实现校园管理智能化。虚拟仿真实训系统广泛应用,例如VR焊接模拟、AR机械装配等,为学生提供沉浸式学习体验,降低实训成本,提升实操能力。这些技术创新不仅提高了教学效率,也增强了职业教育的吸引力。

2. 在线课程与混合式教学

在线教育平台的兴起,打破了传统职业教育的时空限制。中等职业学校通过开发在线精品课、MOOC等数字教育资源,实现优质课程共享。混合式教学模式(如“10+35”“35+10”等)广泛应用,将线上自主学习与线下实践操作相结合,提升学生学习主动性。例如,某中职学校通过“互联网+实训”模式,实现理论教学与实践教学的无缝对接,学生操作技能显著提升。

3. 人工智能与个性化学习

人工智能技术在职业教育中的应用日益广泛。通过大数据分析学生行为数据,AI助教可为学生提供个性化学习路径规划、智能答疑和学习效果评估。例如,某平台推出的“AI职业规划”服务,根据学生背景推荐个性化课程,用户粘性显著提升。此外,AI技术还应用于教学质量监控,通过分析课堂互动数据,帮助教师优化教学策略。

五、区域发展差异:东西部协同与城乡均衡

1. 东部地区:引领创新与国际化

东部地区经济发达,职业教育起步早、基础好。例如,浙江、江苏等地通过“中职学校与本科院校‘3+4’贯通培养”,支持中职学生直升应用型本科院校,拓宽升学通道。同时,东部地区中职学校积极对接国际标准,开展“中文+职业技能”培训项目,培养国际化技术技能人才,提升我国职业教育的国际影响力。

2. 中西部地区:政策倾斜与特色发展

中西部地区受益于政策倾斜与产业转移,职业教育增速领先。例如,四川、云南等地实施“中职教育兜底招生”政策,确保初中毕业生应读尽读。同时,中西部地区中职学校立足区域产业需求,开设乡村振兴、养老服务等民生紧缺专业,培养“留得住、用得上”的本土化人才,服务地方经济社会发展。

3. 城乡差距:资源均衡与质量提升

城乡职业教育发展不平衡是当前面临的挑战。农村地区中职学校在师资力量、实训设备等方面存在短板。为破解这一难题,国家通过专项资金支持农村中职学校改善办学条件,同时推动城市优质中职学校与农村学校结对帮扶,共享优质教育资源。例如,某省建立职业教育协同机制,学生可跨区域享受优质职业教育资源,有效缓解了城乡差距。

六、未来趋势:高质量发展与国际化拓展

1. 产教融合向纵深发展

中研普华产业研究院的》预测,未来,产教融合将成为中等职业教育高质量发展的核心动力。中职学校将与企业共建职教园区、产业学院和实训基地,实现“入学即入岗、毕业即就业”的订单式培养。例如,滨州市通过“名校名企协同发展”模式,支持企业与职业院校共建实训基地,将教学内容与企业需求深度适配,学生毕业即可上岗,彻底扭转职教“学用脱节”的痛点。

2. 职业教育国际化加速

随着我国“一带一路”倡议的深入推进,中等职业教育国际化步伐加快。中职学校将积极引进国外先进的职业教育理念、课程体系和教学方法,提升办学水平。同时,通过设立海外分校、开展国际合作办学等方式,将我国职业教育的影响力推广到全球范围内。例如,某职业院校与国外高校合作,开展“中文+职业技能”培训项目,为海外中资企业培养本土化技术技能人才。

3. 终身学习体系构建

中等职业教育将不再局限于学历教育,而是向终身学习体系延伸。通过建立职业教育学分银行,实现学习成果认证、积累与转换,构建终身学习“立交桥”。例如,某省建立职业教育学分银行,学生可将培训证书、工作经历等转化为学分,为在职人员、转行人员等群体提供系统化职业培训服务,满足多元化学习需求。

七、挑战与对策:破解发展瓶颈

1. 社会认知偏见

尽管中职教育在促进就业创业方面发挥重要作用,但社会上仍存在“重普教、轻职教”的观念。为破解这一难题,需加强宣传引导,通过举办职业教育活动周、技能大赛等方式,展示中职学生风采,提升社会认可度。同时,推动中职学校与普通高中课程互选、学分互认,促进普职融通,消除二元对立。

2. 区域发展不平衡

东西部地区、城乡之间职业教育发展差距明显。为破解这一难题,需加大中央财政转移支付力度,支持中西部地区和农村地区中职学校改善办学条件。同时,推动东部地区优质中职学校与中西部学校结对帮扶,共享优质教育资源,促进区域均衡发展。

3. 专业设置与市场需求脱节

部分中职学校专业设置与市场需求衔接不够紧密,导致毕业生就业质量不高。为破解这一难题,需建立专业动态调整机制,定期开展产业需求调研,及时增设新兴专业、淘汰落后产能相关专业。同时,加强校企合作,共同开发课程和教材,确保教学内容与职业标准对接。

中等职业教育作为我国教育体系的重要组成部分,正迎来前所未有的发展机遇。在政策红利释放、市场需求升级、技术创新驱动等多重因素推动下,中等职业教育正朝着高质量、特色化、国际化方向迈进。未来,随着产教融合的深化、数字化转型的加速和终身学习体系的构建,中等职业教育将为经济社会发展提供更多高素质技能人才,成为推动高质量发展的重要力量。面对挑战,需加强内涵建设、深化产教融合、推动数字化转型、加强师资队伍建设,共同推动中等职业教育迈向新台阶。

......

欲知更多详情,可以点击查看中研普华产业研究院的》。