2025年智慧物流行业全景调研、发展趋势及投资分析

图片来源于网络,如有侵权,请联系删除

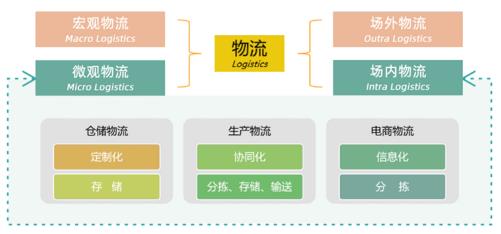

一、行业全景:技术重构物流生态

图片来源于网络,如有侵权,请联系删除

正以“技术+场景”双轮驱动,重构传统物流的运作范式,市场规模持续扩大。在感知层,物联网设备部署密度显著提升,百万级物流节点通过传感器实现实时数据采集,毫米级定位精度与多传感器融合技术使仓储空间利用率大幅提升。决策层,Transformer架构的AI模型渗透至路径规划、需求预测等核心环节。执行层,5G专网与边缘计算节点协同,实现物流园区设备毫秒级响应。

技术融合催生新业态。数字孪生技术构建的虚拟物流系统,可实时映射物理世界运作状态,支持百万级订单的仿真推演。区块链技术则实现跨境物流全链路可信追溯。此外,具身智能机器人开始在高危工业场景落地。

二、发展趋势:技术驱动与价值重构

据中研普华产业研究院显示:

1. 技术深度渗透

AI大模型应用:物流决策从“经验驱动”转向“数据+算法”驱动。某企业开发的运输优化大模型,通过分析历史数据与实时路况,动态调整运输路线,降低空驶率。

自动驾驶商业化:港口无人集卡作业效率达到人工的数倍,某物流企业计划在特定区域投放自动驾驶货车,预计可降低运输成本。

绿色技术普及:新能源货车占比大幅提升,某物流园区通过光伏发电与储能系统结合,实现能源自给率大幅提升,年减碳量显著。

2. 模式创新加速

供应链协同深化:物流企业与制造业通过数据共享实现“生产-物流”联动。某企业与汽车制造商合作,通过共享生产计划数据,将零部件库存周转率大幅提升。

服务边界拓展:物流企业从“运输商”向“供应链服务商”转型。某企业推出的“物流+供应链金融”服务,通过分析物流数据为中小企业提供融资支持,累计放款额大幅增长。

全球化布局提速:RCEP框架下,东南亚市场成为战略要地。某企业通过建设海外仓与搭建跨境数字平台,构建“国内集货+海外分拨”网络,使东南亚订单履约时效大幅提升。

3. 政策与标准完善

国家层面持续加大支持力度,出台多项政策推动物流枢纽建设、数据开放互联与多式联运发展。行业标准体系逐步健全,相关部门加快制定智慧物流设备接口、数据安全等规范,推动跨企业系统互联互通。例如,新实施的《智能仓储系统技术要求》标准,统一了货架编码规则与设备通信协议,降低企业集成成本。

三、投资分析:机遇与风险并存

据中研普华产业研究院显示:

1. 投资热点领域

智能仓储:全球智能仓储市场规模持续扩大,年复合增长率高。投资者可关注具备多传感器融合技术与弹性扩容能力的解决方案提供商。

无人运输:电动卡车续航突破与港口无人集卡成熟,推动无人运输赛道融资规模快速增长。具备规模化落地能力的企业更具投资价值。

供应链数字化:区块链与AI技术驱动供应链透明化,某初创企业通过区块链技术实现跨境物流信息实时共享,估值大幅提升。

2. 潜在风险因素

技术标准碎片化:智能物流领域存在多项国际标准空白,不同厂商系统兼容性差,可能导致投资项目后期整合成本激增。

数据安全挑战:智慧物流涉及大量企业与用户数据,某物流平台曾因数据泄露被罚款,凸显数据安全防护的重要性。

人才短缺制约:行业复合型人才缺口大,AI算法工程师、机器人运维专家等岗位薪资年均涨幅高,人才争夺战可能推高企业运营成本。

3. 投资策略建议

技术对冲:布局多技术路线,如同时投资激光雷达与视觉导航方案,降低单一技术路线失败风险。

场景对冲:在消费品、工业品、医药等不同物流场景分散投资,避免行业周期波动影响。例如,某投资机构同时布局冷链物流与即时配送赛道,实现收益互补。

地域对冲:通过跨境并购与战略合作构建全球化布局,分散地缘政治风险。某企业通过收购东南亚物流企业,快速切入当地市场,提升国际竞争力。

到2030年,智慧物流将深度融入全球经济运行体系,成为降低社会物流成本、增强供应链韧性的核心引擎。技术层面,脑机接口技术可能应用于物流设备操控,量子计算将优化全球供应链网络,物流成本占GDP比重有望大幅下降。模式层面,智慧物流与元宇宙深度融合,实现物理世界与数字世界的实时映射与协同,消费者可通过VR技术实时追踪包裹状态,甚至“亲临”分拣现场。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。