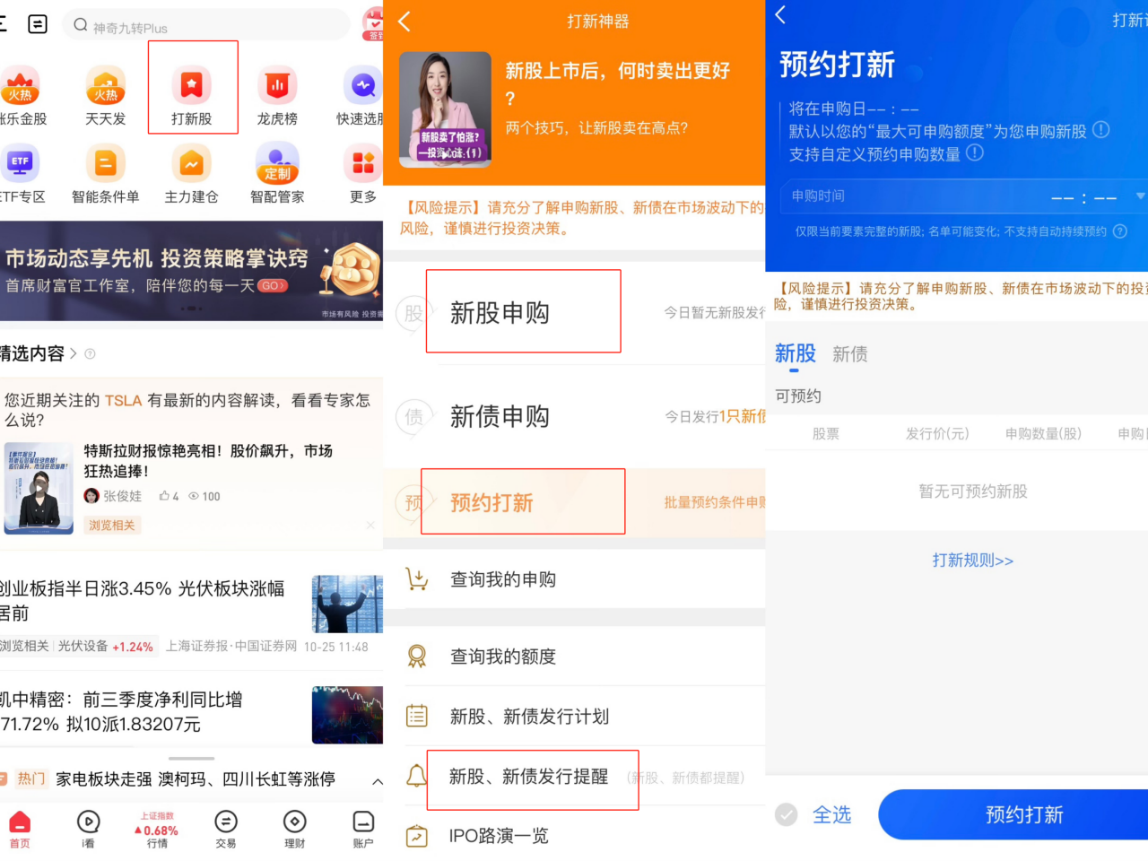

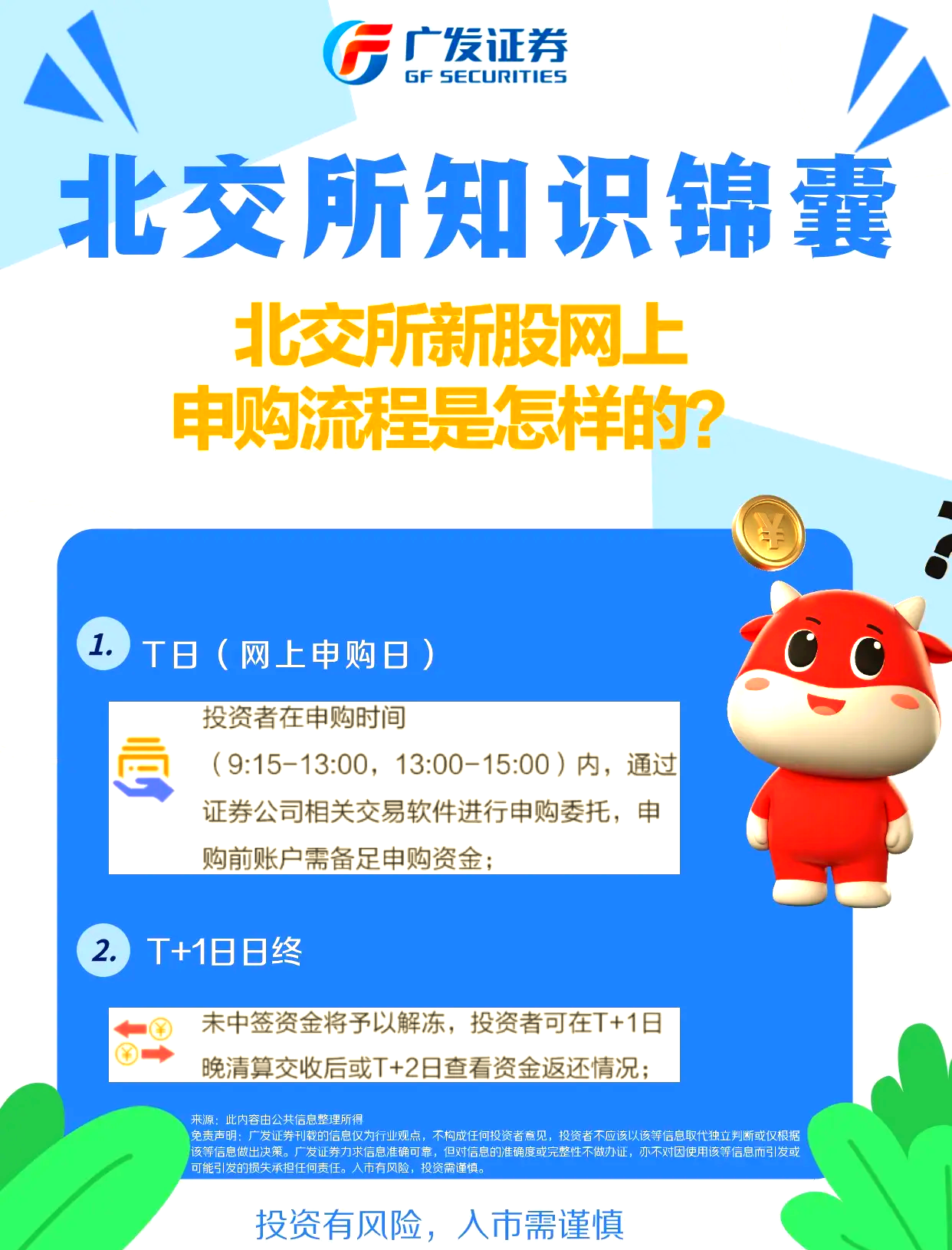

打新必看 | 7月14日两只新股申购

1.山大电力(创业板)

图片来源于网络,如有侵权,请联系删除

申购代码:301609

图片来源于网络,如有侵权,请联系删除

股票代码:301609

图片来源于网络,如有侵权,请联系删除

发行价格:14.66

发行市盈率:19.57

行业市盈率:20.25

发行规模:5.97亿元

主营业务:电网智能监测领域和新能源领域相关产品的研发、制造、销售和服务

公司其他重要信息如下图所示:

点评:行业前景方面,据中商产业研究院,2023年中国智能电网市场规模约为1077.2亿元,近五年年均复合增长率达10.31%,2024年市场规模约为1160亿元。中商产业研究院分析师预测,2025年中国智能电网市场规模将突破1200亿元。

公司业绩方面,山大电力2021年至2024年营业收入分别为4.36亿元、4.78亿元、5.49亿元、6.58亿元,归母净利润为7617.62万元、7698.68万元、1.03亿元和1.27亿元。公司预计2025H1实现归属净利润4700万元至5100万元,同比增14.88%至24.66%。整体而言,公司营收和净利润在过去几年里保持增长态势。

募资情况方面,据招股书,山大电力原计划拟发行4072万股,募资5亿元,分别用于电网故障分析和配电网智能化设备生产项目(1.35亿元)、研发中心项目(1.8亿元)、新能源汽车智能充电桩生产项目(0.4亿元)、分布式发电源网荷储系统研发及产业化项目(0.55亿元)、补充流动资金项目(0.9亿元)。以此次14.66元/股的发行价计算,公司此次实际募资5.97亿元,与原计划相比超募约20%。

回顾2024年的新股情况,2024年全年上市新股共100只,首日破发仅有1只,首日破发比率仅1%。其中,创业板全年上市新股38只,首日无破发。2025年以来,A股共有54只新股登陆资本市场,首日无一破发。

从估值看,公司发行市盈率与行业平均值基本相当,结合近一年多新股首日赚钱效应明显,综合判断山大电力首日破发概率较小。

2.技源集团(沪市主板)

申购代码:732262

股票代码:603262

发行价格:10.88

发行市盈率:25.51

行业市盈率:27.69

发行规模:5.44亿元

主营业务:专业从事膳食营养补充产品研发创新及产业化

公司其他重要信息如下图所示:

点评:行业前景方面,根据欧睿数据,2023年全球膳食营养补充产品销售规模超过1870亿美元,预计未来三年将保持6%的稳健增速,到2026年全球规模将达2230亿美元。

公司业绩方面,2021年到2024年,技源集团的营收分别为8.01亿元、9.47亿元、8.92亿元、10.02亿元,同期归母净利润分别为1.10亿元、1.42亿元、1.60亿元、1.74亿元。技源集团预计2025H1营收同比增长约15.03%至27.36%,归母净利润同比增长约8.56%至19.20%。可以看出,公司业绩近几年整体保持增长趋势,不过2023年营收波动较为明显。

募资情况方面,据招股书,技源集团原计划拟发行5001万股,募资约6.03亿元,分别用于技源集团营养健康原料生产基地建设项目(2.06亿元)、启东技源营养健康食品生产线扩建项目(1.47亿元)、启东技源技术创新中心项目(0.99亿元)、补充流动资金项目(1.5亿元)。以此次10.88元/股的发行价计算,公司实际募资约5.44亿元,与原计划相比少募约10%。

回顾2024年的新股情况,2024年全年上市新股共100只,首日破发仅有1只,首日破发比率仅1%。其中,沪深主板全年上市新股24只,首日无破发。2025年以来,A股市场共有54只新股登陆资本市场,首日无一破发。

从估值看,公司发行市盈率略低于行业平均值,考虑到近期新股首日赚钱效应明显,综合判断技源集团首日破发概率较小。