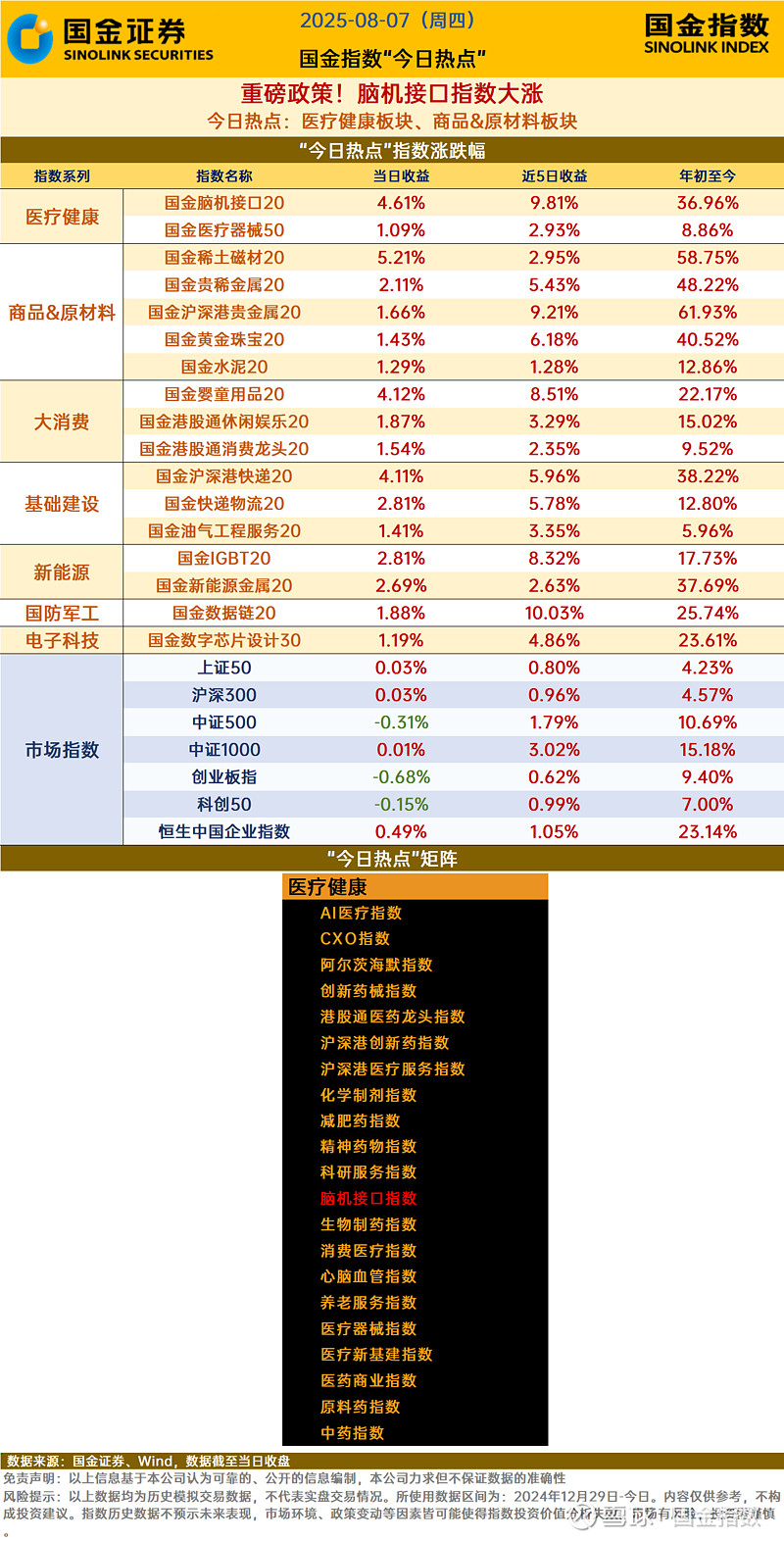

中国太保:股东国际集团拟将所持0.68%A股股份无偿划转至久事集团、电气控股

72799

2025年09月17日

9月16日,中国太保发布公告称,该公司于2025年9月15日收到持股5%以上股东上海国际集团有限公司(以下简称“国际集团”)《关于无偿划转中国太平洋保险(集团)股份有限公司国有股份的告知函》,为支持上海国有资本布局优化和结构调整,支持上海久事(集团)有限公司(以下简称“久事集团”)和上海电气控股集团有限公司(以下简称“电气控股”)高质量发展,国际集团拟将其持有的中国太保5559万股A股股份(占公司总股本的0.58%)无偿划转至久事集团,将其持有的公司1000万股A股股份(占公司总股本的0.10%)无偿划转至电气控股(以下简称“本次无偿划转”)。

图片来源于网络,如有侵权,请联系删除

本次股东权益变动系国有股权无偿划转,不涉及要约收购,划出方与划入方已经签署了无偿划转协议。同时,根据《上市公司国有股权监督管理办法》等相关规定,本次国有股权无偿划转尚需经上海市国有资产监督管理委员会批准。

(中国太保)

(编辑:钱晓睿) 关键字: