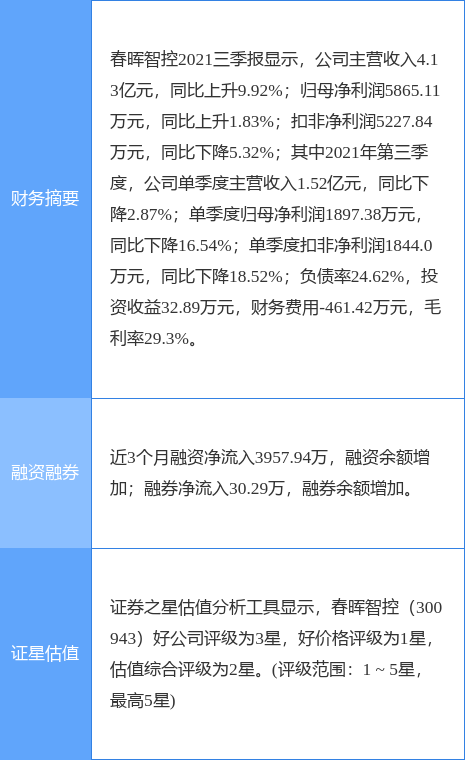

春晖智控:核心竞争力详见2025年半年报

56047

2025年09月19日

证券之星消息,春晖智控(300943)09月18日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问贵公司的核心竞争力在哪里,另外高管准备减持么

春晖智控董秘:您好!关于公司核心竞争力,请查阅公司《2025年半年度报告》第三节管理层讨论与分析二、核心竞争力分析。目前公司未收到高管减持计划的通知。感谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。