顺丰、中通、圆通入选BrandZ最具价值中国品牌100强

74364

2025年09月19日

(原标题:顺丰、中通、圆通入选BrandZ最具价值中国品牌100强)

图片来源于网络,如有侵权,请联系删除

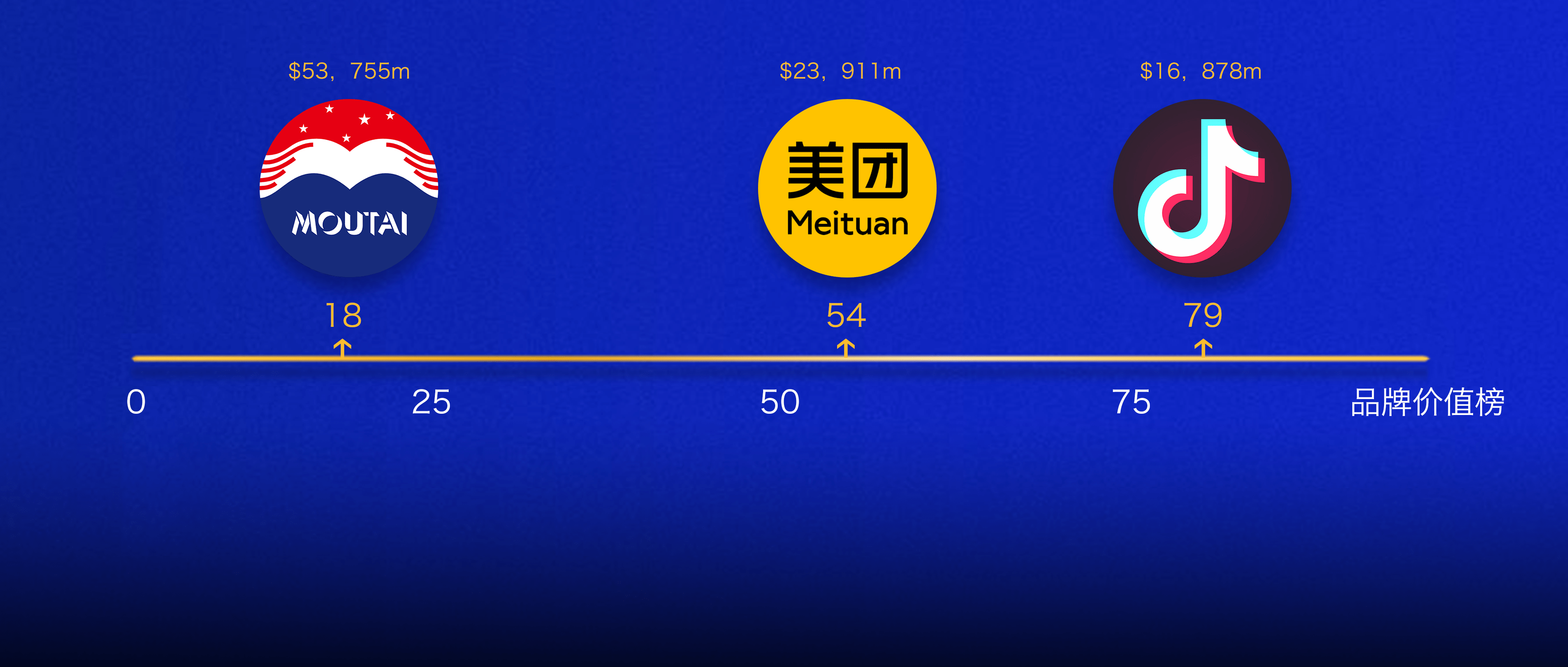

近日,2025凯度BrandZ最具价值中国品牌百强榜十五周年庆典以“新智品牌力”为主题在上海举行,现场正式发布《2025凯度BrandZ最具价值中国品牌100强》榜单。报告显示,2025 年品牌百强榜单总价值高达1.21万亿美元,较去年实现25%的突破性增长。其中有68个品牌的价值实现增长。

图片来源于网络,如有侵权,请联系删除

快递领域有3家公司上榜,顺丰排名第30,品牌价值77.05亿美元;中通快递排名第58,品牌价值34.81亿美元;圆通速递排名第99,品牌价值14.96亿美元。