又见罚单!这家知名私募被暂停产品备案六个月

(原标题:又见罚单!这家知名私募被暂停产品备案六个月)

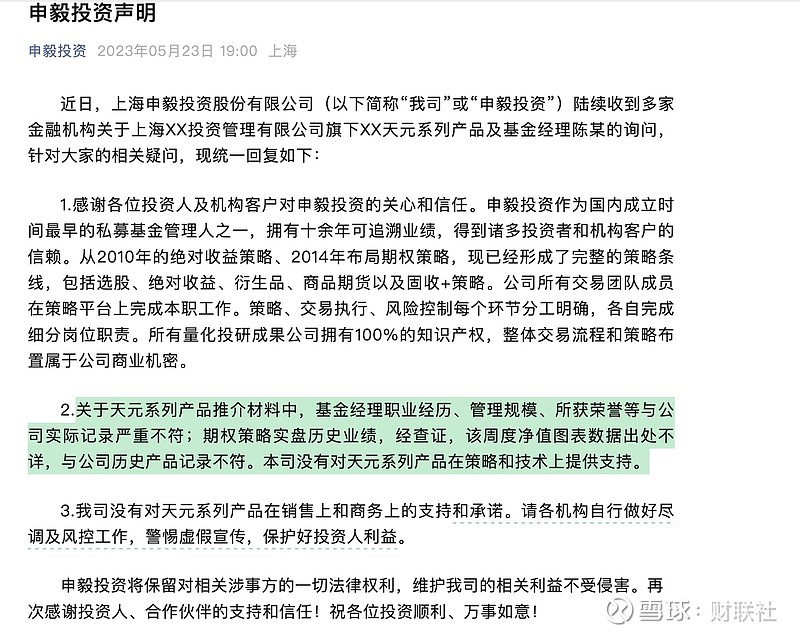

图片来源于网络,如有侵权,请联系删除

中国证券投资基金业协会(下称中基协)网站近日公布新一批纪律处分决定书。其中,涉及陆浦财富管理(上海)有限公司(下称陆浦财富)的罚单格外引人关注,这家知名私募最终被中基协暂停受理产品备案六个月。

图片来源于网络,如有侵权,请联系删除

中基协在相关纪律处分决定书中指出,根据中国证券监督管理委员会上海监管局行政处罚决定书,陆浦财富存在以下违规行为:陆浦财富于2014年10月登记为其他私募投资基金管理人,为相关私募基金的管理人。相关私募基金受让由陆浦财富管理的其他基金所持有的相关信托计划4.01亿元劣后级信托份额对应的收益权。相关信托计划用于向某房地产项目发放信托贷款。

陆浦财富未按照基金合同约定向相关私募基金投资者提供以下可能影响投资者合法权益的重大信息:所投资信托计划收益权系劣后级信托份额对应的收益权、信托计划发放贷款曾出现违约情况、信托贷款违约后相关诉讼及后续执行情况、某房地产项目重整进展情况等,涉及相关私募基金产品2020年第二至四季度报告和年度报告、2021年至2023年各季度报告和年度报告及2024 年第一季度报告。

陆浦财富的上述行为违反了《私募基金监管办法》第二十四条和《私募投资基金监督管理条例》(以下简称《私募条例》)第三十一条第一款、第三十二条第一项的规定,构成《私募条例》第五十六条所述的违法行为。根据《基金法》《私募基金监管办法》《实施办法》等相关规定,协会决定作出以下纪律处分:暂停受理陆浦财富私募基金产品备案六个月。

中基协网站显示,陆浦财富成立于2013年9月,注册资本2000万元,机构类型为其他私募投资基金管理人,目前管理规模区间为50亿―100亿元。

公开信息显示,陆浦财富此前已多次被监管处罚。去年11月,上海证监局披露,因未按照基金合同约定向相关私募基金投资者提供可能影响投资者合法权益的多项重大信息,陆浦财富及时任陆浦财富法定代表人、董事长何勇,均被给予警告,各被罚款10万元、3万元,并要求责令改正。2023年7月,上海证监局曾对陆浦财富采取出具警示函的行政监管措施,该机构存在向投资者承诺投资本金不受损失和最低收益、个别产品未如实向投资者披露基金投资、未按规定审慎评估基金风险等级等问题。此外,陆浦投资还存在逾期未清算基金和存在长期处于清算状态基金等问题。

9月下旬以来,除陆浦投资外,深圳前海锦华基金管理有限公司、广东同创基金管理有限公司等多家私募也被中基协公告处罚,其中深圳前海锦华基金管理有限公司2025年7月已被协会注销。

责编:战术恒

上版:王璐璐