天辰生物冲击IPO,专注于过敏性疾病领域,两年半亏损3.27亿元

(原标题:天辰生物冲击IPO,专注于过敏性疾病领域,两年半亏损3.27亿元)

图片来源于网络,如有侵权,请联系删除

近期,又有多家创新药公司递表港交所,包括天辰生物、华�\生物、上海宝济药业等。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,天辰生物医药(苏州)股份有限公司(简称“天辰生物”)于8月21日递表港交所,以18A章规则寻求港股上市,由国金证券(香港)担任保荐人。

图片来源于网络,如有侵权,请联系删除

天辰生物是继湖南麦济生物之后,又一家专注于过敏和自身免疫疾病领域的创新药公司。有意思的是,这两家公司的股东中,都有石药集团的身影。

目前,在港A股上市公司中,重点研发过敏及自身免疫疾病药物的公司包括康诺亚、三生国健、泽�Z制药、康乃德、智翔金泰、荃信生物等。

01

其中一名创始人已89岁,东方富海、石药集团参投

天辰生物于2020年10月成立,由刘恒博士和孙乃超博士联合创办,2025年8月改制为股份有限公司,公司总部位于苏州常熟。

公司的控股股东包括刘恒博士、孙乃超和周若芸夫妇、苏州泰悟、上海九日及旭华,截至2025年8月17日,上述控股股东通过一致行动协议合计控制公司44.16%的权益。

天辰生物过去几年获得多轮融资,其中,公司在2025年5月完成了2.08亿元的C轮融资,投后估值约20亿元。

东方富海投资目前持有公司7.08%的股份,是公司的重要机构股东;此外,弘晖基金、石药集团、仙瞳资本、启明创投也参与了投资。

公司历史融资情况,来源:招股书

目前,天辰生物的董事会由11名董事组成,包括三名执行董事、四名非执行董事及四名独立非执行董事。

刘恒博士今年43岁,目前在公司任董事长、执行董事、首席执行官兼总经理。主要负责集团的整体战略规划、业务方向及营运。

在创立天辰生物前,刘博士曾担任龙行生物药业(杭州)有限公司的董事兼总经理。此前,他曾在亿一生物医药、辉源生物科技等公司任职。

刘博士本科就读于辽宁沈阳药科大学生物医学工程专业,后获得纽约州立大学分子与细胞生物学博士学位。

公司的另一位创始人孙乃超博士今年89岁,目前任执行董事。他先后获得中国台湾台北国立台湾大学农业科学学士学位、加拿大曼尼托巴大学理学硕士学位、美国爱荷华州立大学博士学位。

值得注意的是,孙博士此前曾在Tanox Inc.(被Genentech, Inc.收购)杂交瘤研发部门任职。在Tanox任职期间,孙博士为开创性第一代抗IgE抗体奥马珠单抗的主要发明人之一。

天辰生物是一家临床阶段的生物制药公司,主要专注于针对过敏性及自身免疫性疾病的生物药物的自主发现与开发,已构建针对鼻科、皮肤科、呼吸科、血液科、肾脏科及其他自身免疫性疾病的综合性生物制剂产品管线。

近年来,过敏性疾病的患病率持续增长。过去30年,全球过敏性疾病的患病率增加了两倍,世界上近40%的人口已经或正在遭受过敏症的困扰。

以过敏性鼻炎为例,2024年,全球和中国分别有14亿例和2.45亿例患者深受困扰。

全球过敏性疾病药物市场规模已从2018年的428亿美元增长至2024年的688亿美元,复合年增长率为8.2%,预计到2030年将达到1114亿美元,该期间复合年增长率为8.4%。

中国过敏性疾病药物市场规模已从2018年的38亿美元增长至2024年的81亿美元,复合年增长率为13.3%,预计到2030年将达到229亿美元,该期间复合年增长率为19.8%。

全球过敏性疾病药物市场,来源:招股书

02

专注于过敏性疾病领域,核心产品将于2026年第三季度提交上市申请

过敏性疾病药物主要可分为化学药物和生物制剂。

其中,化学药物包括抗组胺剂、肥大细胞稳定剂及白三烯受体拮抗剂等。生物制剂包括抗IgE抗体、抗细胞因子抗体、抗TSLP抗体等药物。

传统疗法(如皮质类固醇和抗组胺剂)通常疗效有限,长期治疗可能导致严重的不良反应。

抗IgE抗体等创新药因其卓越的安全性和疗效,已逐渐成为中重度过敏患者的标准治疗方案。

天辰生物目前有5款在研管线,其中核心产品LP-003就是一种抗IgE抗体。

部分候选药物的开发状态,来源:招股书

核心产品――LP-003

LP-003是下一代创新抗IgE抗体,旨在治疗过敏性疾病,包括过敏性鼻炎(AR)、慢性自发性荨麻疹(CSU)、过敏性哮喘及其他过敏性疾病。

LP-003的主要功能是中和血液和组织中的游离IgE,从而抑制IgE介导的过敏反应的发生。LP-003能够结合游离IgE,阻止该等游离且过量的IgE与高亲和力IgE受体FcεRI结合。

根据弗若斯特沙利文的资料,LP-003在全球原研下一代抗IgE生物候选药物中的临床开发进度最快。

天辰生物已在中国开展LP-003的多种适应症的临床试验,包括过敏性鼻炎、慢性自发性荨麻疹、过敏性哮喘、过敏性鼻炎伴鼻息肉(CRSwNP)及食物过敏。

目前,公司正在中国进行LP-003用于季节性过敏性鼻炎适应症的III期临床试验,并计划在2026年第三季度或之前向国家药监局提交BLA,申请批准上市。

对于慢性自发性荨麻疹,公司正在中国开展与奥马珠单抗进行头对头比较的II期临床试验。预计于2026年上半年完成II期临床试验并启动III期临床试验。此外,公司正在开展过敏性哮喘的II期临床试验,并预计于2026年启动其他过敏性疾病的II期临床试验。

在CSU II期临床试验的中期分析结果中,LP-003在治疗CSU方面展现出优于奥马珠单抗的临床疗效(起效迅速、疗效良好且作用持久)和同类最佳潜力。

LP-003未来将与中国市场上其他类似的抗IgE抗体药物(包括奥马珠单抗)展开竞争,目前已有多种抗IgE抗体候选药物正在中国进行临床试验。

目前,国内有3种抗IgE抗体药物已获国家药监局批准,包括一种原研药及两种生物仿制药。此外还有6种抗IgE抗体候选药物处于临床阶段,包括三种原研药及三种生物仿制药。

当然,IL-13、IL-4Rα、Bet v 1、IL-33等靶点也是过敏性疾病常见的靶点,国内外已有不少相关靶点的抗体药物上市或者处于临床阶段,文章开头提到的同行公司多有涉及。

因此过敏性疾病市场空间虽然较大,但是未来竞争格局并不乐观。

中国有六种抗IgE抗体候选药物处于临床阶段,来源:招股书

关键产品:LP-005

天辰生物的关键产品LP-005是一种靶向C5及C3b补体的双功能抗体融合蛋白,用于治疗阵发性睡眠性血红蛋白尿症(PNH)、补体介导肾脏疾病、抗MAG周围神经病变(MAG-PN)和肌萎缩侧索硬化症(ALS)。

公司目前正在中国开展LP-005针对PNH的II期临床试验。

未来,LP-005将面临已获批的C5抑制剂生物药物(如依库珠单抗、瑞利珠单抗和可伐利单抗)、C3抑制剂化学药物(如佩格塞塔科普兰)以及其他已在中国进入临床开发阶段的候选药物的竞争。

除核心产品和关键产品外,天辰生物还有3款在研药物:

LP-00A:针对过敏性疾病的双功能自身免疫抗体;

LP-00C:针对B细胞介导自身免疫性疾病的双功能B细胞抑制剂;

LP-00D:针对特定组织�u器官及适应症优化的双功能抗体或融合蛋白补体抑制剂。

03

尚无销售收入,两年多亏损3.27亿元

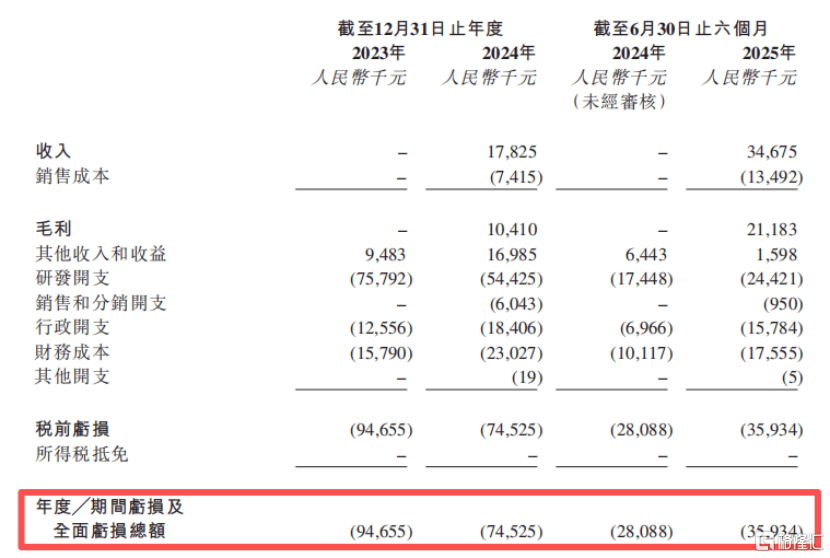

由于天辰生物是尚未产生营收的生物科技公司,近两年,公司没有产生任何收入。

2023年、2024、2025年1-6月(报告期),公司的净利润分别为-9580万元、-1.37亿元、-9420万元,两年半亏损3.27亿元。

招股书称,天辰生物短期内没有就LP-003订立任何合作或对外授权的计划。根据LP-003的预期审批时间表,公司预计于2026年上半年向国家药监局提交治疗季节性AR的BLA。

关键财务数据,来源:招股书

作为一家研发阶段的创新药公司,研发开支是公司亏损的主要原因。报告期内,公司的研发成本分别为7391万元、9808万元、6729万元。

截至2025年6月30日,公司账上的现金及现金等价物为1.36亿元,董事认为,公司的营运资金可支付未来至少12个月至少125%的成本,包括研发成本、行政开支、财务成本及其他经营成本。

总体而言,天辰生物专注于过敏性疾病及自身免疫领域,产品具有较大的市场需求空间,但是未来的竞争格局并不乐观。未来公司能否顺利推进产品的研发与上市销售,格隆汇将保持关注。