9月中国汽车产销历史同期首次超过300万辆

58319

2025年10月14日

9月中国汽车产销历史同期首次超过300万辆

2025-10-14 15:00:36 中国新闻网9月中国汽车产销历史同期首次超过300万辆

图片来源于网络,如有侵权,请联系删除

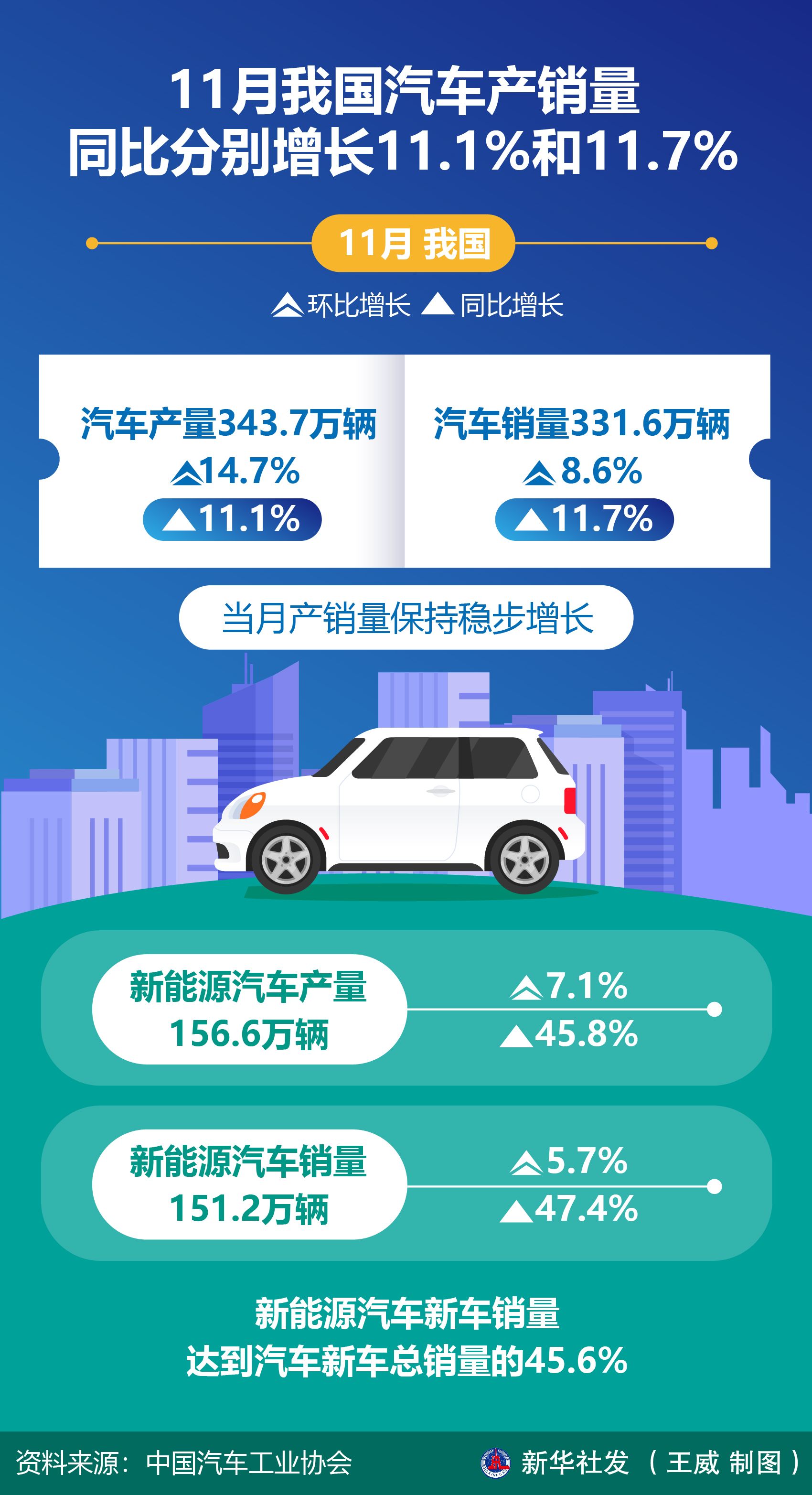

中新网北京10月14日电(记者 查志远)14日,中国汽车工业协会发布数据显示,9月,汽车产销分别完成327.6万辆和322.6万辆,环比分别增长16.4%和12.9%,同比分别增长17.1%和14.9%。汽车产销历史同期首次超过300万辆,月度同比增速已连续5个月保持10%以上。

图片来源于网络,如有侵权,请联系删除

1-9月,汽车产销分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%,产销量增速较1-8月分别扩大0.6和0.3个百分点。

据中国汽车工业协会分析,近期,汽车以旧换新政策继续显效,部分暂停的地区开始恢复,行业综合治理“内卷”工作取得积极进展,地方车展火热进行,企业新品密集上市,汽车市场整体延续良好态势,产销月度同比增速已连续5个月保持10%以上,且新动能加快释放,对外贸易呈现韧性。

当前,中国汽车产业正站在由“大”转“强”的关键隘口。破除行业顽疾,车企的主动担当与示范引领至关重要,也值得肯定。中国汽车产销连续创新高不仅体现了市场规模优势,更彰显了在电动化、智能化转型中获得的产业竞争力。(完)

来源:中国新闻网

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。