一直亏本赚吆喝,非车险业务“报行合一”来了!

(原标题:一直亏本赚吆喝,非车险业务“报行合一”来了!)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 姜鑫

图片来源于网络,如有侵权,请联系删除

“亏本赚吆喝”的非车险业务迎来严监管政策。

图片来源于网络,如有侵权,请联系删除

2025年10月10日,国家金融监督管理总局(下称“金融监管总局”)发布了《关于加强非车险业务监管有关事项的通知》(下称《通知》)。

《通知》聚焦非车险领域经营不规范、非理性竞争等问题,提出强化要求,并明确落实“报行合一”。

“报行合一”是指保险公司给监管部门报送产品审批或备案材料中所使用的产品定价假设,要与保险公司在实际经营过程当中的行为情况保持一致,不能“说一套,做一套”。

非车险业务“赔本赚吆喝”

非车险业务指的是在财产保险公司(下称“财险公司”)业务范围内,除机动车辆保险以外的其他财产保险业务。

一直以来,车险业务一直是财险行业的“基本盘”,随着新车销量增长的放缓以及车险改革倒逼财险行业规范经营,车险业务收入增长放缓。西部证券研报显示,2025年上半年,上市险企的车险原保费收入同比增幅在0.5%~3.6%。

在这样的背景下,财险公司近年来纷纷开始寻找“第二增长曲线”。

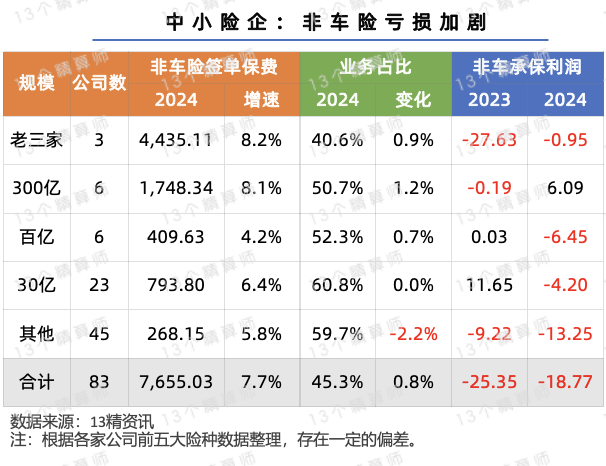

包括责任险、健康险和企财险等业务的非车险业务在近年来增长迅速,部分险种的保费增速甚至超过两位数,其在财险保费收入中的占比也逐渐提升――保费规模占比从2019年的37.1%攀升至2024年的47.4%。

然而高速发展伴随恶性竞争加剧,部分机构为抢占份额,通过拆分保额、更改标的使用性质变相降费, 或虚列“会议费”“咨询费”等科目套取手续费,导致费用结构失真、承保利润承压。同时,应收保费坏账风险积聚,尤其是政保类业务因财政支付延迟形成大量“空转保单”,侵蚀险企现金流,为非车险中长期良性发展带来一定压力。

此外,在极端天气等灾害事件频发的背景下,受部分险种赔付率高企影响,非车险业务整体处于“赔本赚吆喝”的承保亏损状态。

国信证券研报显示,目前,非车险业务因部分险种较新、历史定价及理赔经验缺乏,叠加手续费“内卷”,导致非车险业务面临承保亏损压力。以中国人保为例,截至2024年末,责任险、企财险及其他险种合计保费收入占比达15.7%,其中责任险及企财险均面临较高的承保亏损压力。2024年,中国平安的责任险及保证保险综合成本率均超过100%;中国太保责任险及企财险综合成本率分别为103.7%、103.8%。

明确非车险“报行合一”要求

为了推动非车险业务理性竞争、降本增效、提质扩面,维护保险消费者合法权益,促进非车险业务高质量发展,《通知》聚焦非车险领域经营不规范、非理性竞争等问题,提出了具体强化要求。

在优化考核机制方面,《通知》推动财险公司非车险业务经营理念,由追求规模、速度向追求质量、效益转变。

在规范产品开发使用上,《通知》提出,强化保险费率管理,严格执行经备案的保险产品,推动非车险产品的使用符合备案内容,即推动“报行合一”落地。

具体来看,《通知》明确,财险公司应遵循公平、合理、充足原则科学厘定保险费率,合理设置预定附加费率和手续费率水平,不得设置与所提供服务不符的高额费用。财险公司应严格条款费率使用,持续加强主险和附加险条款费率的规范使用,严格执行经备案的保险条款和保险费率。财险公司和保险中介机构不得通过特别约定、批单、协议、备忘录等方式实质改变经备案的保险条款责任,不得通过违规拆分保险标的、拆分保险金额、更改被保险人属性、更改标的使用性质、提高或降低免赔额(率)等形式变相调整保险费率。

《通知》还要求规范经营管理费用:财险公司应严肃财经纪律,按照实质重于形式原则,据实列支各项经营管理费用;加强手续费核算管控,为保险销售支付的中介费用不得超过产品报备的手续费率上限;不得通过宣传费、技术支持费、防预费等方式变相支付手续费,不得通过虚挂中介业务、虚列费用等方式套取费用,变相突破报备的手续费率上限。

此外,《通知》明确强化市场行为监管,对未按照规定使用经备案条款费率,编制或提供虚假报告、报表、文件、资料等行为,依法采取监管措施或实施行政处罚。

在规范保费收入管理上,《通知》要求财险公司完善信息系统、健全内控机制,从源头严格财务管理。财险公司应在收取保费后向客户签发保单并开具保费发票。保险中介机构应配合财险公司执行相关要求,不得以垫付保费、引导投保人延期支付保费等方式扰乱市场秩序。

一位财险从业人士表示,这对非车业务的开展提出了更加严格的要求。例如,在厘定费率上,主险的精算报告和附加险的其他备案材料中应明确列示附加费率、平均手续费率和逐单手续费率上限;保险公司也不得与中介机构通过特别约定、批单、协议、备忘录等方式实质改变经备案的保险条款责任。另一个较大的影响是,保险公司需要“见费出单”(在收取全额保费或首期保费后向客户出具保单和开具保费发票)。

将推动非车业务经营改善

自2025年3月开始,金融监管总局就非车险“报行合一”问题征求行业意见。

中国人保集团副总裁、人保财险总裁于泽在中期业绩会上曾表示,推行非车险“报行合一”的主要目的是规范财险公司非车险业务,督促财险公司严格执行经备案的保险条款和保险费率,有效管控应收保费风险,推进财险行业降本增效,提升内生能力,更好地服务民生保障和实体经济。

于泽认为,非车险“报行合一”监管政策有效落地,将引导行业回归保险本源,推动行业主体更加理性竞争,有效遏制行业违规问题,合理设定费率,降低费用率和应收率,提升非车险行业承保能力,提供更多更好的风险管理服务,降低行业应收保费风险。

于泽表示,“非车险长期亏损,主要是脱离了保险大数法则的基本原理。非车业务过度差异化、精细化,并且产品销售过程中通过差异化来降低费率,使得大数法则无法实际应用。车险业务近年来发展较好,就是基于大数法则在标准费率和标准条款基础上应用适度的自主系数。”