险资月内继续“扫货”银行H股

进入四季度,险资再度对银行股开启“扫货”模式。港交所披露易信息显示,10月10日,中国平安保险(集团)股份有限公司(以下简称“中国平安”)增持641.6万股邮储银行H股。同日,中国平安旗下险企中国平安人寿保险股份有限公司(以下简称“平安人寿”)对招商银行H股进行增持。

图片来源于网络,如有侵权,请联系删除

今年以来,以中国平安及其旗下险企为代表的险资频繁出手增持银行H股,且呈现出选中标的后持续加仓的特点。招商银行、邮储银行、农业银行等上市银行H股颇受险资青睐。

图片来源于网络,如有侵权,请联系删除

持股比例持续上升

图片来源于网络,如有侵权,请联系删除

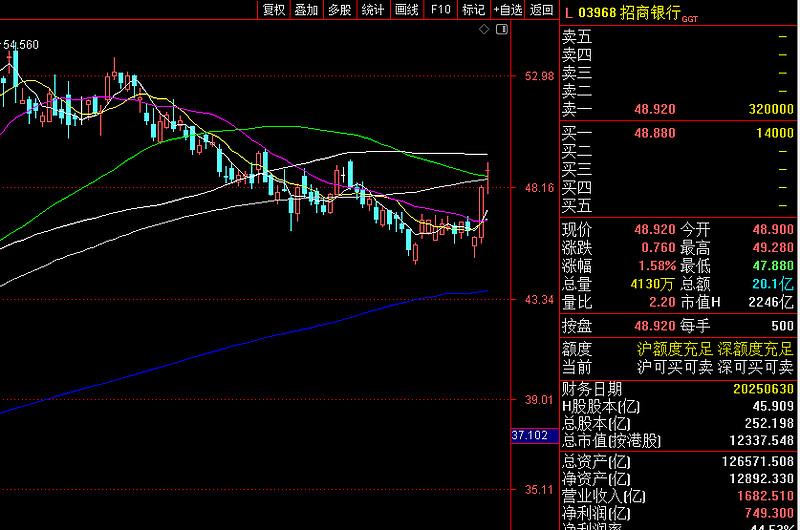

根据披露信息,10月10日,平安人寿以每股46.44港元的均价增持招商银行H股298.9万股,斥资约1.39亿港元,增持后,平安人寿对招商银行H股持股比例由16.93%上升至17%。平安资产管理有限责任公司也于10月份增持招商银行H股,买入股份数为314.75万股。

据记者梳理,今年以来,中国平安持续增持招商银行H股,年内买入股份数合计约5.5亿股,持股比例由年初的5.01%上升至17%。

除了招商银行H股,农业银行及邮储银行H股均被中国平安增持。1月7日,中国平安增持农业银行H股,持股比例突破5%,构成举牌,其后持续加仓农业银行H股。目前中国平安对农业银行持股比例超过19%。10月10日,中国平安增持邮储银行H股641.6万股,斥资约3441万港元,中国平安对邮储银行H股持股比例已由年初的6.09%上升至17.01%。

从买入时间点来看,中国平安增持银行股H股主要集中在今年上半年,自7月份银行板块持续调整以来,险资买入频次有所减少。此次邮储银行及招商银行H股获中国平安及其旗下公司买入,为9月份以来的首次。

苏商银行特约研究员薛洪言对《证券日报》记者分析道,7月份以来银行板块持续调整后估值优势更加凸显,符合险资在低利率环境下对“高股息+类固收”资产的迫切需求,有助于通过长期持有获取稳定现金流以匹配负债端成本。险资具备负债久期长、资金稳定性高的特点,更偏好在估值承压时逆势买入长期基本面稳健的资产,银行股经过近期调整后恰好符合这一要求。

配置有望继续提升

今年以来,受长端利率下行、政策鼓励中长期资金入市等因素推动,险资持续加大对权益资产的配置力度,其中银行股等高息股标的更受险资青睐。

国家金融监督管理总局数据显示,截至二季度末,保险公司资金运用余额突破36万亿元。其中,保险资金投向股票的资金余额超过3万亿元,较2024年四季度末增加约6400亿元。

另据中泰证券数据,险资重仓股票市值行业分布以银行板块占比最高。截至上半年末,银行板块市值占比为47.2%,显著高于第二名公用事业板块7.2%的市值占比。

“险资持续加大对银行股等高股息资产的配置,是基于自身投资策略与当前市场环境的理性选择。”北京排排网保险代理有限公司总经理杨帆对《证券日报》记者表示,低利率市场背景下,加之政策鼓励保险资金参与资本市场,推动险资逐步提高权益类资产配置比例。银行股具有经营稳健、分红稳定的特点,能够较好满足险资对资产安全性和收益确定性的要求,有助于险资提升整体收益水平,并进一步优化资产结构。

杨帆进一步认为,上市银行2025年中期业绩呈现回暖态势,股息派发的可持续性增强,叠加市场对银行资产质量的担忧有所缓解,因而对险资构成较强吸引力。

“战略协同也是重要的驱动因素。险资对银行的战略持股可强化银保渠道联动等业务合作,实现超越单纯财务回报的长期协同效应。”薛洪言补充说。