中国汽车前三季度成绩单:产销量双超2400万辆

49755

2025年10月14日

(原标题:中国汽车前三季度成绩单:产销量双超2400万辆)

图片来源于网络,如有侵权,请联系删除

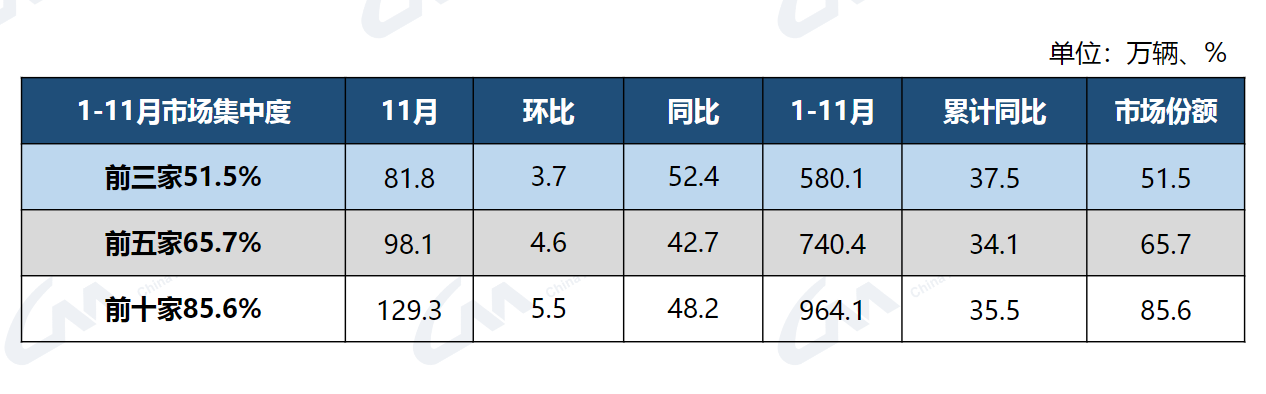

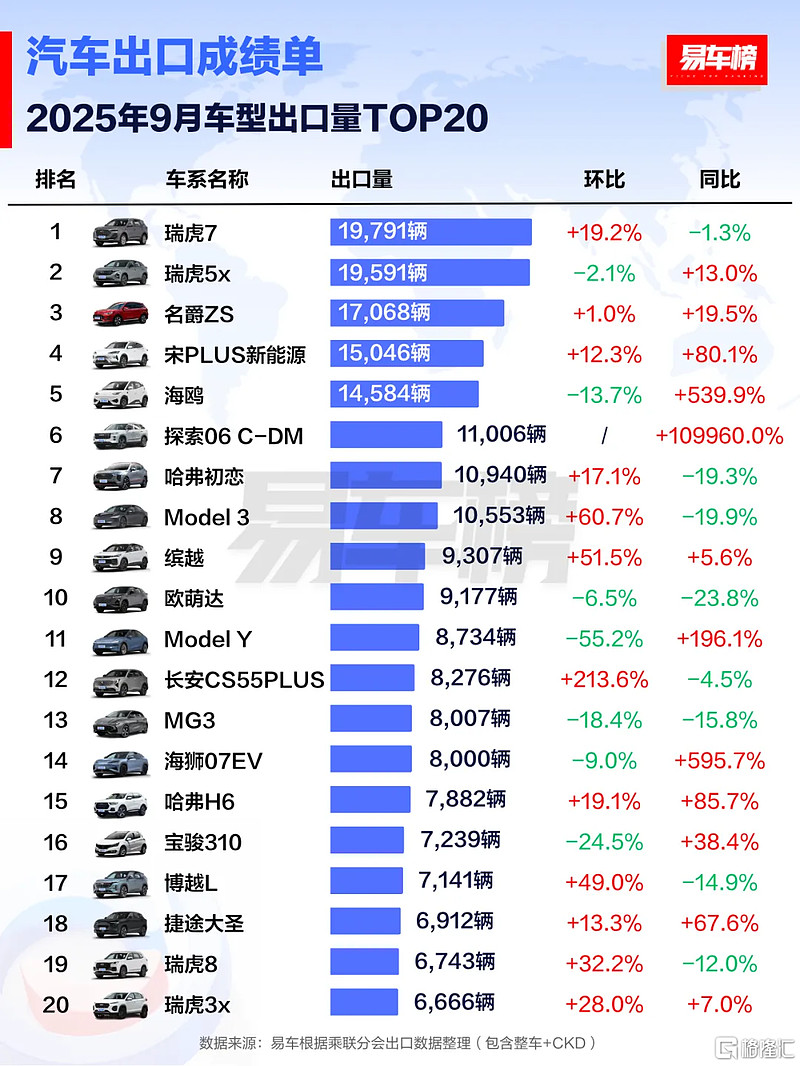

10月14日讯,据中国汽车工业协会消息,今年前9个月,我国汽车工业多项经济指标实现两位数增长。最新数据显示,1―9月份,汽车产销量分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%。其中,新能源汽车产销量均超过1100万辆,同比增长均超过30%,新能源汽车新车销量达到汽车新车总销量的46.1%。在出口方面,1―9月,汽车出口495万辆,同比增长14.8%。其中,新能源汽车出口表现抢眼,出口175.8万辆,同比增长89.4%。

图片来源于网络,如有侵权,请联系删除