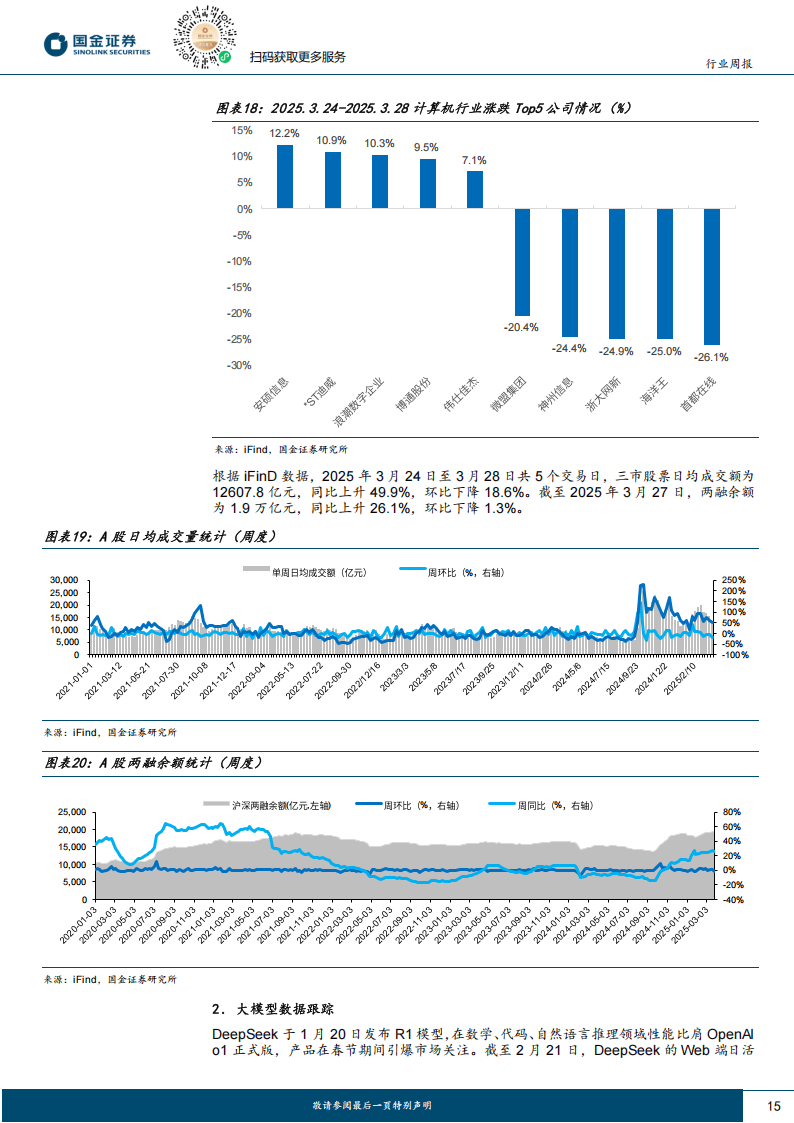

随日前,国务院办公厅印发《关于健全“高效办成一件事”重点事项常态化推进机制的意见》,对进一步优化政务服务、提升行政效能,健全常态化推进机制作出部署。

图片来源于网络,如有侵权,请联系删除

重要意义:国务院办公厅印发的这一《意见》,对于进一步提升我国政务服务水平、优化营商环境、增强人民群众获得感具有重要意义,标志着我国政务服务工作朝着更加高效、便捷、智能的方向迈出了坚实的一步。

图片来源于网络,如有侵权,请联系删除

我国政务服务区域分布呈现“东强西弱、南强北弱”的格局,东部地区在政务服务能力、数字化水平、服务效能等方面处于全国领先地位,中西部地区部分省份提升明显,但整体服务能力与东部地区仍有差距。

图表:中国政务服务能力区域分布地图

资料来源:中研普华产业研究院

我国各地都在不断推进政务服务建设,但在服务水平、数字化程度、创新能力等方面仍存在一定差异,不过随着数字政府建设的持续推进,区域间的差距正逐步缩小,全国政务服务的整体水平不断提升。

图表:中国政务服务能力梯队分布图

资料来源:中研普华产业研究院

AI+政务发展机遇

在数字政府领域,继“互联网+政务服务”之后迎来了“智能+政务服务”的发展革命,以AIGC作为驱动力的模式创新、流程重塑、体验优化等也面临新的变革机遇。

随着生成式AI和大模型技术的快速发展,AI在政务服务中的应用场景不断拓展,推动政务服务从“互联网+”向“智能+”演进。

更多报告内容点击:

6月30日,商务部、国家发展改革委等9部门发布《2025年家政兴农行动工作方案》,从四方面提出了14项具体任务,持续促进家政服务业提质扩容,助力推进乡村振兴。

措施动向:商务部将会同各有关部门落实好家政兴农相关政策措施,进一步发挥家政服务业惠民生、稳就业、促消费的重要作用,助力推进乡村全面振兴。

市场规模分析

随着家庭小型化、人口老龄化进程加快以及三孩生育政策的实施,家政服务业对国民经济的贡献度不断提升,2023年我国家政服务业市场规模达11641亿元,2012年至2023年贡献度从0.25%上升至0.92%,提升近3倍,市场前景广阔,对家政服务人员的需求也随之持续增长。

图表:2020-2024年中国家政服务行业市场规模及增速

数据来源:国家发改委、中研普华产业研究院

“十四五”以来,中国家政服务行业市场规模持续快速增长,已进入万亿级市场行列。预计到“十五五”时期,中国家政服务行业市场规模年均增长率有望保持在10%以上。

需求缺口预测

中国正面临着日益严峻的人口老龄化问题。数据显示,2024年,全国60岁及以上人口达31031万人,占全国人口的22.0%,其中65岁及以上人口22023万人,占全国人口的15.6%。

图表:2020-2024年中国60岁以上人口数量及占比

数据来源:国家统计局、中研普华产业研究院

数据显示,我国60岁及以上老年人口接近3亿人、3岁以下婴幼儿超过3200万人,养老、育幼等领域家政服务需求正持续释放,初步估算家政用工人员缺口超过2000万人。

按照国家标准养老护理员跟老人的比例1比20算,2024年养老护理员缺口在1200万人左右,养老服务供给严重不足。

市场结构调研

根据市场调研,截至2024年底,中国家政服务市场仍以简单劳务型(如保洁、做饭)为主,知识技能型(如育儿、护理)占比有所提升,而专家管理型(如家庭管家)开始出现增长的信号,未来5年内预计占比提升到13.5%。

图表:2024年中国家政服务行业用工需求类型结构图

数据来源:中研普华产业研究院

发展问题分析

中国家政服务行业正处于高速发展阶段,市场规模已突破1.1万亿元“十五五”期间有望超过1.5万亿元。尽管市场潜力巨大,但高质量服务供给不足、从业人员技能参差不齐、标准化程度不高等问题仍是制约行业发展的关键因素。

—对策分析—

中研普华产业研究院认为,破解“3000万缺口”与“万亿级市场”之间的矛盾,关键在于构建一个“供给充足、服务专业、匹配高效、监管有力”的现代家政服务体系。

这需要政府、企业、社会多方协同,推动行业从“散乱小”走向“规模化、标准化、数字化”,真正实现高质量发展。

更多报告内容点击: