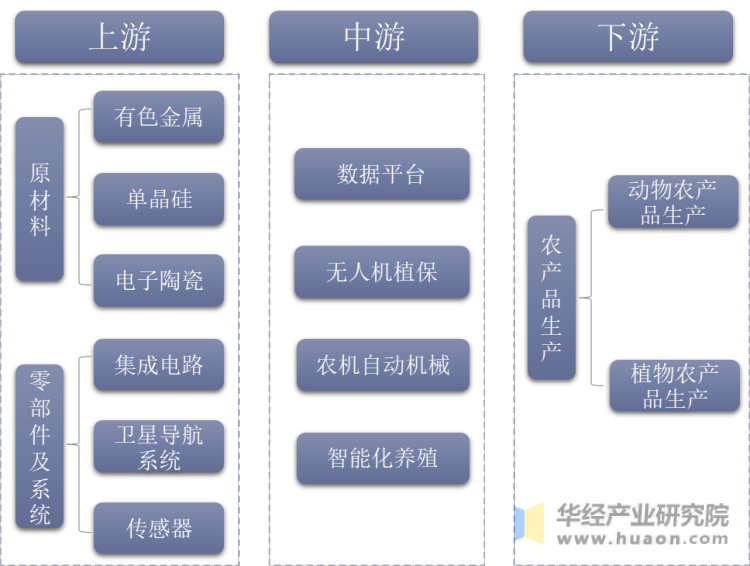

大华股份三季度业绩超预期 股价触及涨停创年内新高

10月27日,大华股份开盘强势上涨,股价触及涨停报21.96元,全天换手率5.07%,成交额达26.29亿元,创下年内股价新高。此次异动源于公司披露的2025年三季报超预期表现,机构评级同步释放积极信号。

图片来源于网络,如有侵权,请联系删除

财报显示,2025年单三季度公司实现营业收入77.31亿元,同比微增1.95%,在外部宏观环境不确定性中维持稳健增长;实现归母净利润10.60亿元,同比大增44.12%,扣非后增速更高达52.34%,利润端恢复显著超出市场预期。盈利能力提升的关键在于毛利率同比回升,三季度销售毛利率达41.74%,较2024年同期39.9%提升1.84个百分点,体现公司管理效能与盈利效率的双重优化。

图片来源于网络,如有侵权,请联系删除

作为人工智能核心战略践行者,大华股份持续推进技术产业化落地。2025年前三季度研发投入30.67亿元,同比增长3.5%,重点布局多模态大模型、Agent技术及行业智能体。自2023年发布星汉大模型以来,公司迭代至2.0版本,构建语言、多模态、视觉三大能力体系,上半年已推出121款覆盖端侧、边缘侧与中心侧的大模型产品,涉及教育、电力、文旅、交通等六大领域。其中端侧产品聚焦周界监测、态势感知等场景,边缘侧产品支持文搜图、行为识别等创新功能,云端则推出推训一体机等智能体解决方案。

图片来源于网络,如有侵权,请联系删除

与中国移动的战略协同进一步深化,合作模式从总部延伸至省区地市,在AI大模型、视联网算法、低空经济视图算法等领域开展能力共建。双方合作品类已从传统安防拓展至云电脑、车路云、储能等新兴领域,深度合作产品超6款,低空经济相关产品研发取得突破性进展。

国盛证券最新研报维持“买入”评级,调整2025-2027年归母净利润预测至41.63亿/45.42亿/49.12亿元,对应动态PE分别为16x/14x/13x,看好公司智慧物联核心竞争力与AI产业化前景。此次业绩与股价共振,印证市场对公司战略转型与技术落地的高度认可。