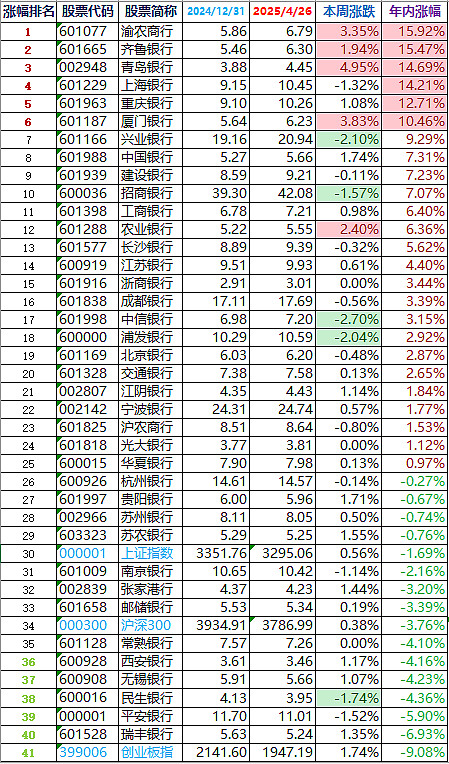

申通快递(002468)2025年三季报简析:营收净利润同比双双增长,应收账款上升

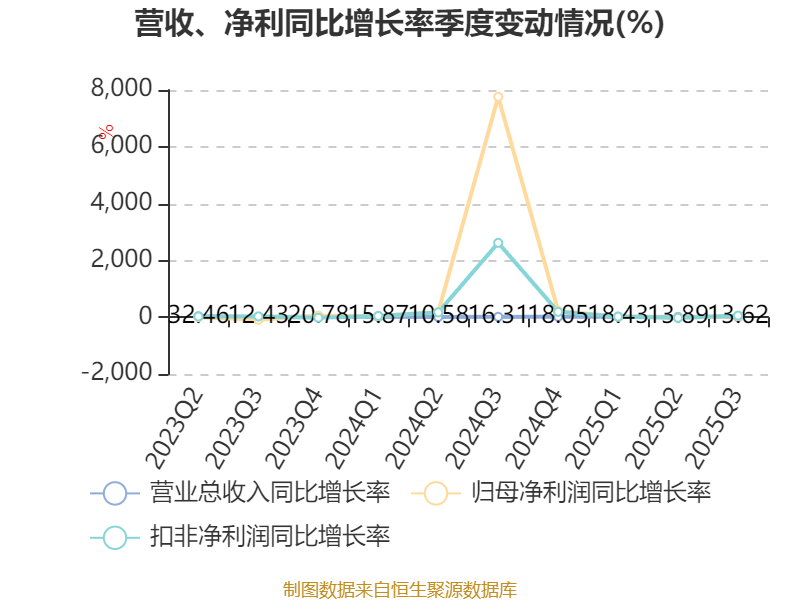

据证券之星公开数据整理,近期申通快递(002468)发布2025年三季报。截至本报告期末,公司营业总收入385.7亿元,同比上升15.17%,归母净利润7.56亿元,同比上升15.81%。按单季度数据看,第三季度营业总收入135.46亿元,同比上升13.62%,第三季度归母净利润3.02亿元,同比上升40.32%。本报告期申通快递应收账款上升,应收账款同比增幅达62.18%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率5.68%,同比减2.43%,净利率1.96%,同比增2.36%,销售费用、管理费用、财务费用总计10.16亿元,三费占营收比2.63%,同比减8.46%,每股净资产6.72元,同比增9.29%,每股经营性现金流1.26元,同比减28.55%,每股收益0.51元,同比增16.57%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为7.4%,资本回报率一般。去年的净利率为2.18%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为10.82%,中位投资回报一般,其中最惨年份2021年的ROIC为-6.25%,投资回报极差。公司历史上的财报相对一般,公司上市来已有年报14份,亏损年份1次,需要仔细研究下有无特殊原因。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为36.27%)

- 建议关注公司债务状况(有息资产负债率已达27.1%)

- 建议关注公司应收账款状况(应收账款/利润已达127.09%)

分析师工具显示:证券研究员普遍预期2025年业绩在13.81亿元,每股收益均值在0.9元。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是华安基金的饶晓鹏,在2024年的证星公募基金经理顶投榜中排名前十,其现任基金总规模为62.39亿元,已累计从业11年162天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

持有申通快递最多的基金为天弘永利债券A,目前规模为21.36亿元,最新净值1.2223(10月28日),较上一交易日下跌0.01%,近一年上涨4.75%。该基金现任基金经理为姜晓丽 张寓。

最近有知名机构关注了公司以下问题:

问:目前快递行业响应“反内卷”的进展,如何展望后续以及持续性?

答:政策层面,7月 1日,中央财经委员会第六次会议,就纵深推进全国统一大市场建设强调,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。7月 8日,国家邮政局召开会议强调旗帜鲜明反对“内卷式”竞争,依法依规整治末端服务质量问题。

从“反内卷”的实践来看,浙江、广东等地迅速响应“反内卷”号召并快速落地,除此以外公司也关注到,其他部分省份如福建、湖南、湖北及山东等地区也在积极响应。

公司将积极响应国家及行业反内卷号召,持续深化“数智化运营、精细化管理”,构建“我为人人、人人为我”的新型加盟网络文化,进一步推动公司经营向好、服务向优。公司也会及时关注相关反内卷的力度和进展,预估将对公司以及末端网点的经营情况产生积极影响。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。