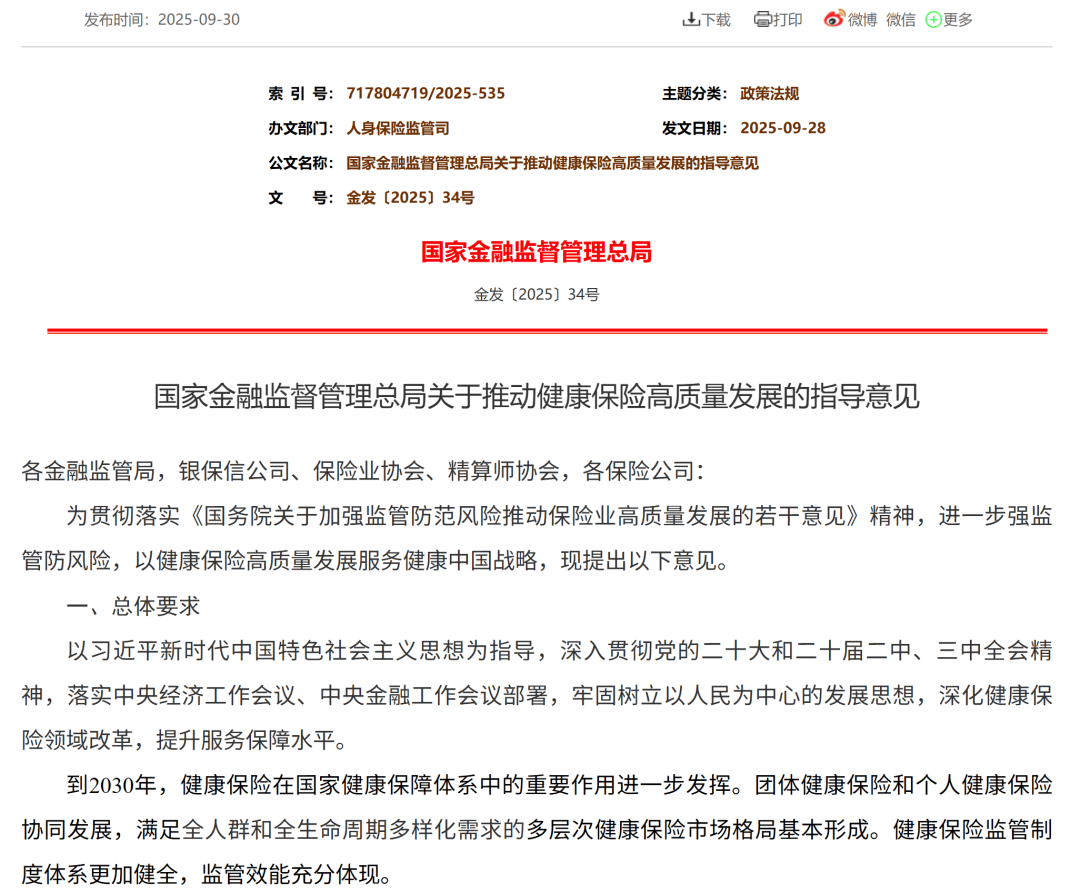

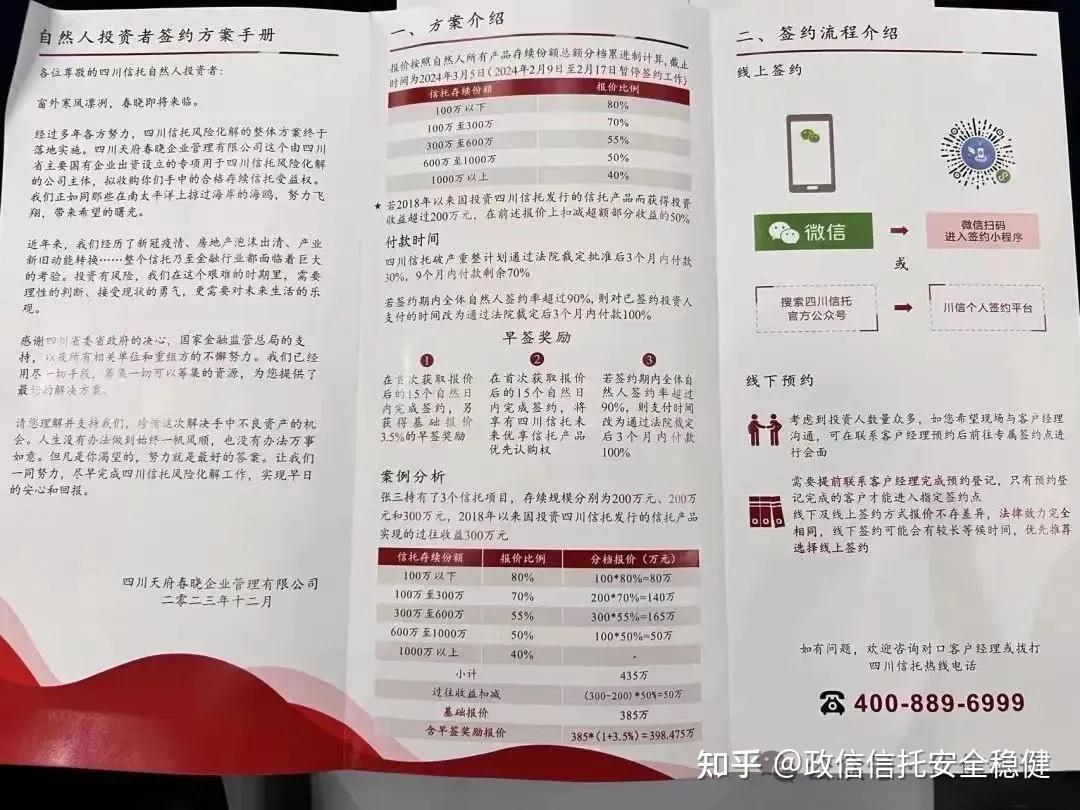

国家金融监督管理总局就《资产管理信托管理办法(征求意见稿)》公开征求意见

69125

2025年10月31日

(原标题:国家金融监督管理总局就《资产管理信托管理办法(征求意见稿)》公开征求意见)

图片来源于网络,如有侵权,请联系删除

人民财讯10月31日电,国家金融监督管理总局就《资产管理信托管理办法(征求意见稿)》公开征求意见。意见指出,信托公司管理信托产品,不得以任何方式向投资者承诺本金不受损失或者承诺最低收益,不得设置预期收益率,不得以信托产品名义开展为融资方服务的私募投行业务,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务,不得为其他机构或者自然人从事违法违规活动提供便利。

图片来源于网络,如有侵权,请联系删除