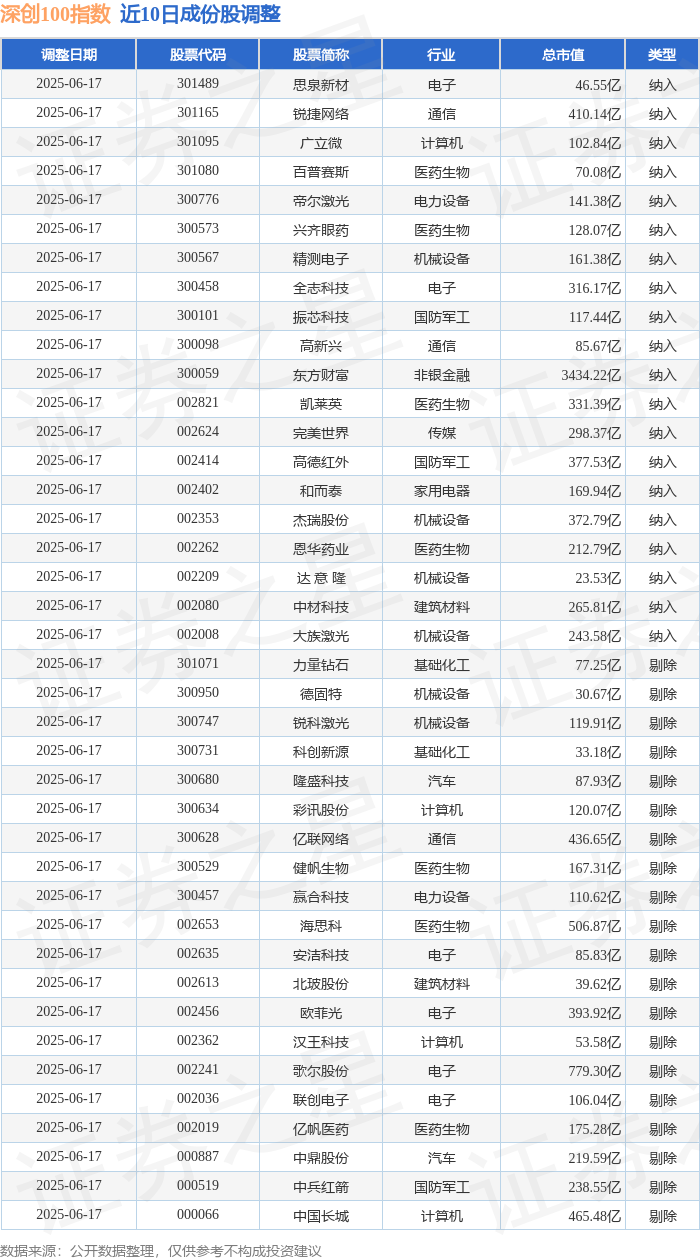

科创板活跃股排行榜(11月7日)

(原标题:科创板活跃股排行榜(11月7日))

图片来源于网络,如有侵权,请联系删除

科创50指数今日下跌1.47%,报收1415.69点,科创板全日成交量41.88亿股,成交额1889.88亿元,加权平均换手率为2.20%。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,今日可交易科创板股中,185只股收盘上涨,涨幅超过10%的有5只,涨幅在5%至10%的有17只,收盘下跌的有401只,跌幅超10%的有1只。

科创板股换手率区间分布显示,换手率超过20%的有2只,换手率10%~20%的有20只,换手率5%~10%的37只,换手率3%~5%的102只,换手率1%~3%的305只,换手率不足1%的有126只。

换手率最高的是禾元生物,该股今日收盘下跌7.09%,全天换手率30.81%,成交额12.49亿元,其次是万润新能,该股今日收盘上涨15.28%,全天换手率22.99%,成交额17.27亿元,换手率居前的还有华盛锂电、康鹏科技、航天环宇等,换手率分别为17.88%、17.05%、16.49%。

市场表现看,换手率超5%的个股中,今日上涨的有34只,涨幅居前的有华盛锂电、万润新能、沃尔德等,分别上涨19.16%、15.28%、14.88%。跌幅居前的有佳华科技、禾元生物、壹石通等,分别下跌15.26%、7.09%、6.91%。

分行业看,今日换手率超5%的个股中,所属电子行业个股最多,有18只个股上榜;电力设备、计算机等紧随其后,分别有15只、7只个股上榜。

资金流向方面,高换手率个股中,有34股今日获主力资金净流入,净流入金额较多的有普冉股份、万润新能、华虹公司,净流入金额分别为1.90亿元、1.57亿元、1.01亿元,净流出金额较多的有禾元生物、佰维存储、西安奕材,净流出金额分别为2.00亿元、9567.88万元、9167.94万元。

从杠杆资金动向看,高换手个股中,共30股近期获杠杆资金净买入,统计显示,截至11月6日,近5日融资余额增加较多的有阿特斯、金盘科技、禾元生物等,分别增加7.35亿元、2.39亿元、1.89亿元;融资余额减少金额较多的有华虹公司、源杰科技、京仪装备等,分别减少2.93亿元、1.56亿元、1.30亿元。

11月7日科创板换手率居前个股

| 代码 | 简称 | 最新收盘价 | 日涨跌幅(%) | 日换手率(%) | 资金净流入(万元) |

|---|---|---|---|---|---|

| 688765 | 禾元生物 | 94.96 | -7.09 | 30.81 | -19996.60 |

| 688275 | 万润新能 | 91.51 | 15.28 | 22.99 | 15670.59 |

| 688353 | 华盛锂电 | 77.50 | 19.16 | 17.88 | 8745.08 |

| 688602 | 康鹏科技 | 9.02 | 12.19 | 17.05 | 2300.40 |

| 688523 | 航天环宇 | 26.99 | 7.06 | 16.49 | 2626.02 |

| 688759 | 必贝特 | 31.13 | -3.11 | 16.30 | -3547.07 |

| 688411 | 海博思创 | 269.00 | -6.79 | 15.98 | 3593.80 |

| 688048 | 长光华芯 | 87.50 | 9.01 | 15.21 | -3132.53 |

| 688783 | 西安奕材 | 26.15 | -2.61 | 15.07 | -9167.94 |

| 688416 | 恒烁股份 | 65.61 | 4.98 | 14.90 | 654.47 |

| 688472 | 阿特斯 | 21.71 | 1.97 | 14.82 | 3185.61 |

| 688435 | 英方软件 | 48.03 | -0.56 | 14.35 | 1347.68 |

| 688253 | 英诺特 | 34.35 | 7.08 | 13.26 | 965.70 |

| 688307 | 中润光学 | 41.15 | 1.60 | 12.85 | 458.98 |

| 688603 | 天承科技 | 87.03 | 5.43 | 11.93 | 526.37 |

| 688376 | 美埃科技 | 50.30 | 1.11 | 11.49 | 719.18 |

| 688720 | 艾森股份 | 58.80 | -3.18 | 11.47 | -4205.40 |

| 688716 | 中研股份 | 42.39 | 3.90 | 11.39 | 1558.00 |

| 688733 | 壹石通 | 31.65 | -6.91 | 11.11 | -1793.68 |

| 688517 | 金冠电气 | 18.30 | -1.72 | 10.46 | -3330.85 |

| 688766 | 普冉股份 | 152.60 | 5.46 | 10.31 | 19025.59 |

| 688593 | 新相微 | 23.63 | 2.07 | 10.25 | 4590.37 |

| 688028 | 沃尔德 | 64.78 | 14.88 | 9.80 | 4157.02 |

| 688691 | 灿芯股份 | 115.73 | -5.28 | 9.50 | -2575.33 |

| 688717 | 艾罗能源 | 80.18 | 1.95 | 9.14 | -1606.56 |

| 688231 | 隆达股份 | 27.38 | -1.01 | 8.95 | -698.03 |

| 688498 | 源杰科技 | 590.13 | -4.28 | 8.62 | -5839.89 |

| 688146 | 中船特气 | 45.99 | 2.77 | 8.22 | 2068.71 |

| 688676 | 金盘科技 | 92.18 | 4.08 | 8.16 | -2076.41 |

| 688347 | 华虹公司 | 125.76 | -1.18 | 8.05 | 10074.73 |

| 688148 | 芳源股份 | 8.99 | 1.24 | 7.93 | 2439.12 |

| 688095 | 福昕软件 | 97.63 | -3.53 | 7.66 | -5413.15 |

| 688758 | 赛分科技 | 19.43 | 1.57 | 7.43 | 321.03 |

| 688449 | 联芸科技 | 54.76 | -0.56 | 7.25 | -1207.70 |

| 688066 | 航天宏图 | 25.08 | 2.37 | 7.12 | -1893.47 |

| 688005 | 容百科技 | 29.25 | 6.17 | 7.01 | 5125.43 |

| 688031 | 星环科技 | 67.51 | 0.69 | 7.00 | 2158.41 |

| 688313 | 仕佳光子 | 73.95 | -0.20 | 6.87 | -3158.12 |

| 688652 | 京仪装备 | 94.15 | 1.35 | 6.59 | 4285.72 |

| 688503 | 聚和材料 | 58.32 | 2.41 | 6.57 | 9488.34 |

| 688335 | 复洁环保 | 21.91 | 7.03 | 6.44 | 2492.18 |

| 688525 | 佰维存储 | 126.15 | -1.45 | 6.36 | -9567.88 |

| 688308 | 欧科亿 | 30.08 | 2.31 | 6.30 | -881.35 |

| 688051 | 佳华科技 | 48.55 | -15.26 | 6.19 | -644.23 |

| 688539 | 高华科技 | 37.30 | 5.43 | 6.04 | 1328.06 |

| 688629 | 华丰科技 | 76.13 | -2.93 | 6.03 | -2681.23 |

| 688559 | 海目星 | 48.07 | -0.68 | 5.95 | 6617.68 |

| 688239 | 航宇科技 | 57.88 | -2.80 | 5.90 | -4257.35 |

| 688063 | 派能科技 | 68.90 | 0.04 | 5.90 | 2566.20 |

| 688627 | 精智达 | 188.98 | 5.42 | 5.81 | 1002.46 |