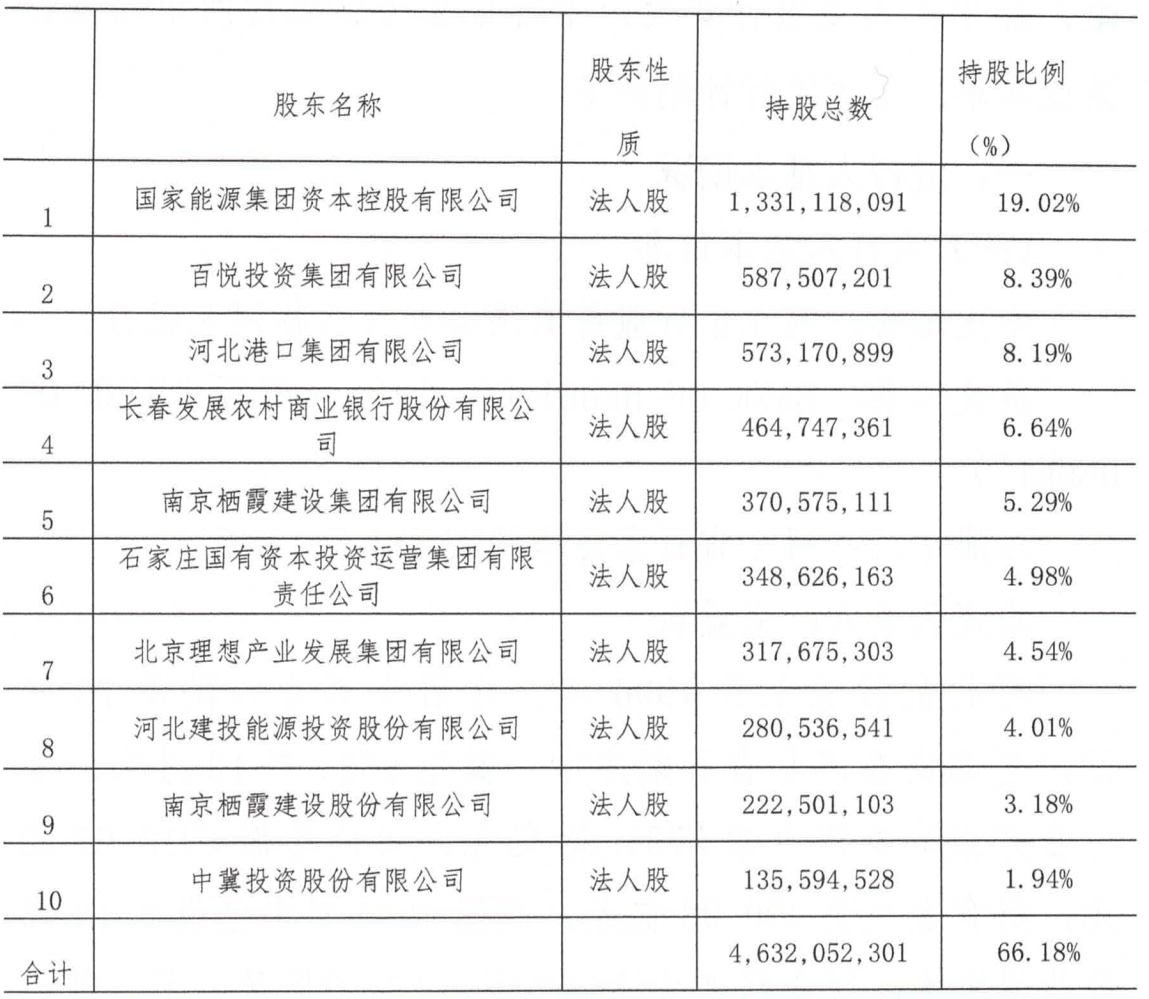

思美传媒:截至2025年10月31日股东总户数为27556

57431

2025年11月05日

证券之星消息,思美传媒(002712)11月05日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问截止10月31日股东户数是多少?谢谢

思美传媒董秘:投资者您好,截至2025年10月31日,公司股东总户数为27556,感谢您的关注。

投资者:董秘,你好!请问公司连年亏损,四川国资委政策及集团政策甚至交易所相关政策(提质增效、回购、文旅政策等)均对公司管理层无效,“营销 科技 文旅”口号一直在,然“科技 文旅”在财报上均无实质分类数据体现,公司市值连st公司都不如,请问公司管理团队存在的意义是何?如果是市场化团队,请进一步披露考核标准;如否,请说明事业单位公益性质,以便投资者进行反对票支持!

思美传媒董秘:投资者您好,公司为四川省属国企控股的上市公司;公司管理层坚持立足主营提升质效,努力做好经营管理,降本增效,聚焦主业的同时寻求更多的发展机会。感谢您的关注。

投资者:请问截至2025年10月31日,公司股东人数有多少?

思美传媒董秘:投资者您好,截至2025年10月31日,公司股东总户数为27556,感谢您的关注。

投资者:请问截止10月31日股东户数是多少?谢谢

思美传媒董秘:投资者您好,截至2025年10月31日,公司股东总户数为27556,感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除