博雷顿拟配售最多1000万股H股 净筹约2.4亿港元

74385

2025年11月17日

(原标题:博雷顿拟配售最多1000万股H股 净筹约2.4亿港元)

图片来源于网络,如有侵权,请联系删除

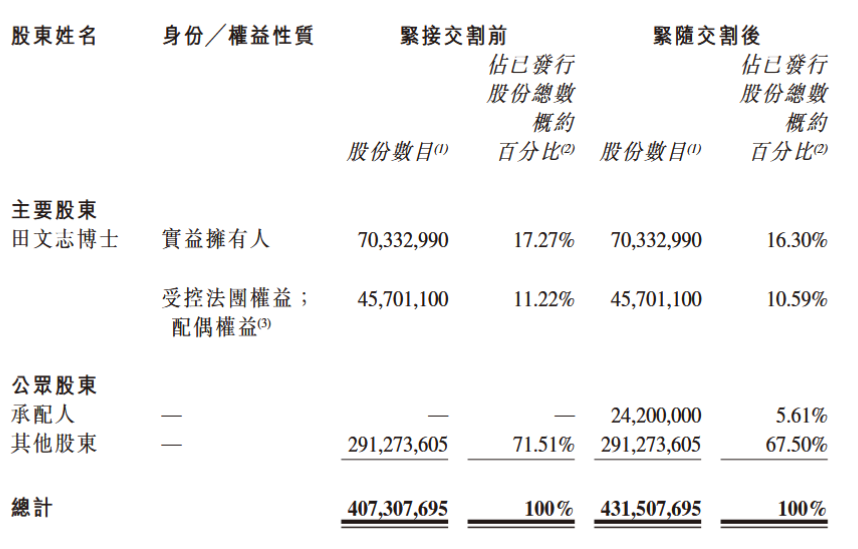

博雷顿公告,公司与配售代理订立配售协议。配售代理将尽力促使不少于六名承配人认购最多1000万股新H股,配售价为每股25.08港元。

图片来源于网络,如有侵权,请联系删除

此次配售股份占公司现有H股总数的约4.15%,占公司现有股份总数的约2.63%。配售价较2025年11月14日的收市价29.50港元折让约14.98%。

若所有配售股份均获悉数配售,预计所得款项总额约为2.508亿港元,净所得款项约为2.4亿港元。