商业航天行业现状洞察与未来趋势分析

图片来源于网络,如有侵权,请联系删除

在星辰大海的征途上,商业航天正经历着从“政策驱动”到“市场驱动”的深刻转型。然而,这场变革并非坦途:上游火箭发射与卫星制造企业埋头技术迭代,却常因对下游需求洞察不足,导致卫星功能与市场需求脱节;下游应用企业苦于卫星资源获取难、适配成本高,难以基于场景定制解决方案;卫星数据因来源分散、标准缺失形成“孤岛”,制约了通导遥一体化应用的落地效率。这些痛点折射出商业航天产业“发展不均衡、协同不充分、价值未贯通”的核心矛盾,也揭示了其从“硬件基建”向“应用赋能”跨越的迫切性。

一、现状剖析:产业生态的崛起与隐忧

(一)政策与资本的双重共振

中研普华产业院研究报告分析,中国商业航天的崛起,是政策、资本、技术三重逻辑的共振结果。自2014年国务院提出“鼓励民间资本参与航天活动”以来,政策支持力度持续加码:2023年中央经济工作会议首次将商业航天列为战略性新兴产业,2024年《政府工作报告》明确其“新增长引擎”地位,2025年政府工作报告进一步强调“推动安全健康发展”。地方层面,北京、上海、广东等27个省份将航天产业纳入“十四五”规划,形成“京津冀深耕火箭研发、长三角聚焦卫星制造、珠三角布局发射服务”的区域分工格局。

资本市场的嗅觉同样敏锐。2024年,中国商业航天融资规模突破200亿元,创历史新高;2025年前8个月,融资事件超120起,金额超52亿元。蓝箭航天、中科宇航等企业进入上市辅导阶段,证监会“未盈利企业可上市”的规则,打通了“技术-资本-产业”的闭环。这种资本狂潮背后,是市场对商业航天价值逻辑的重估——从单纯的技术验证转向可持续的商业模式,从单一设备供应商转向“卫星+火箭+应用”的全链条服务商。

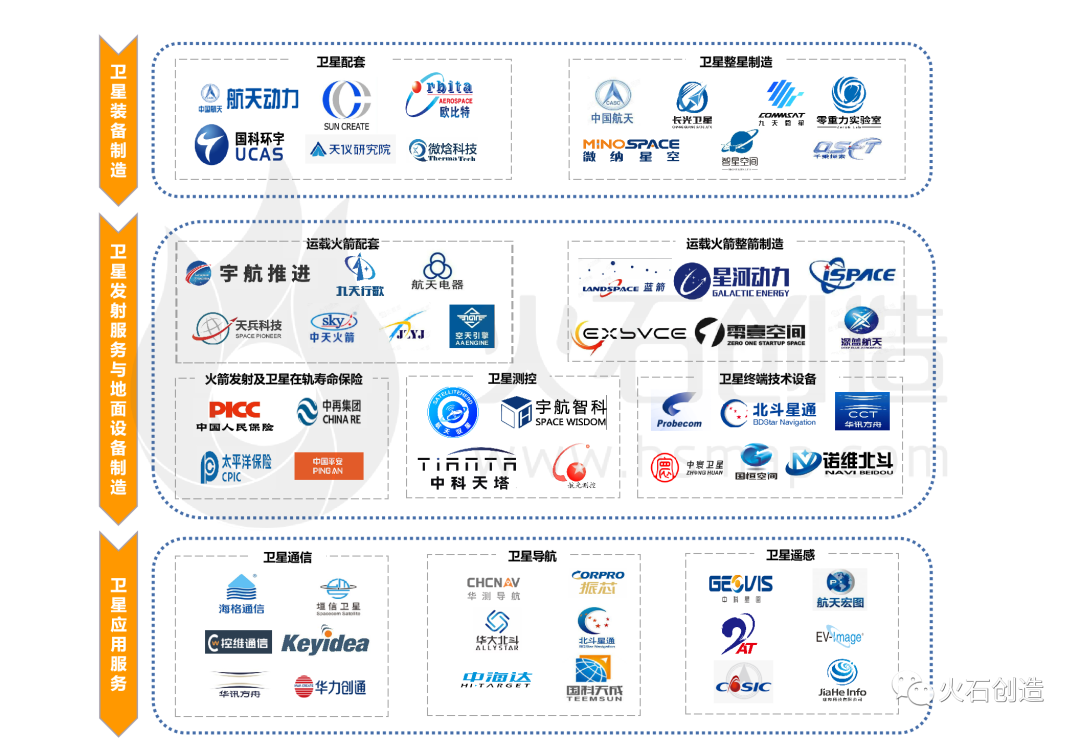

(二)产业链的协同与脱节

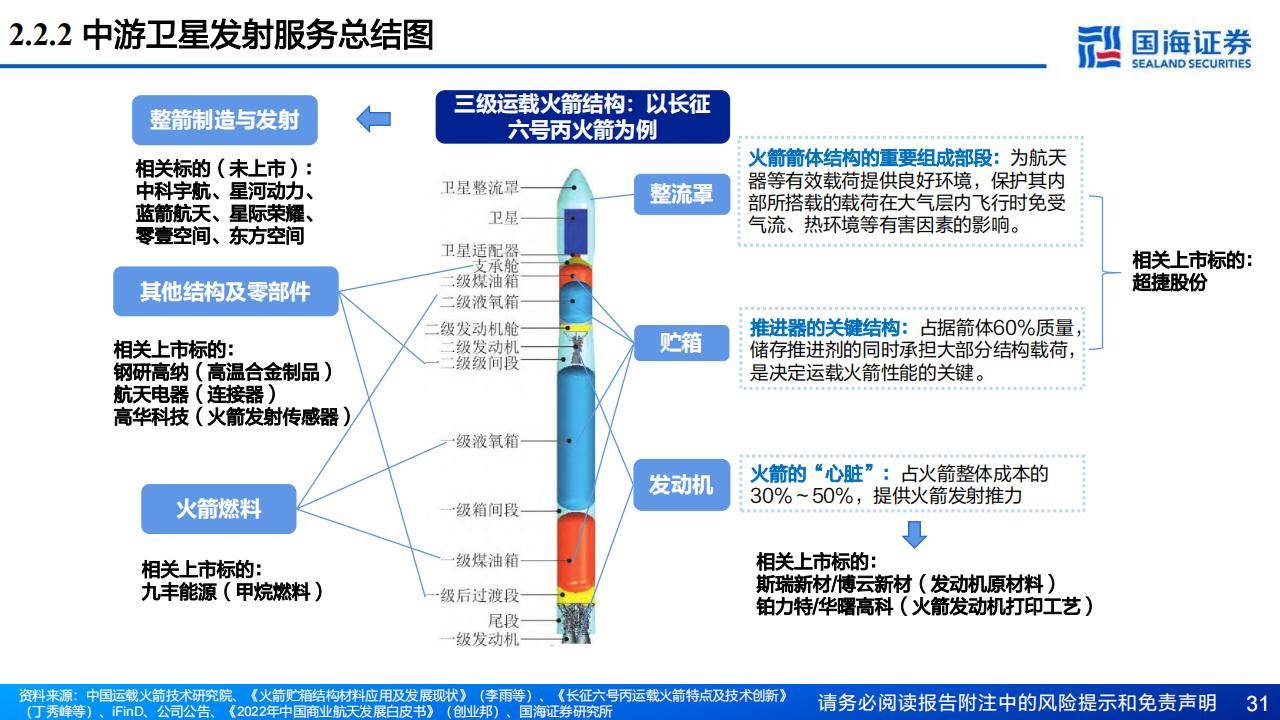

中国商业航天产业链已形成上游(火箭制造、卫星制造及配套设备)、中游(卫星发射、地面设备、卫星运营及航天运输)、下游(卫星应用、太空旅游)及支持服务(技术研发、检测认证、金融投资)的完整架构。上游环节,火箭制造涉及箭体、发动机等关键部件研发,卫星制造涵盖平台、载荷设计;中游环节,卫星发射提供入轨通道,地面设备保障在轨运行,卫星运营负责监控与数据应用;下游环节,卫星应用拓展至通信、导航、遥感等领域,太空旅游则成为新兴娱乐方式。

然而,产业链协同不足的隐忧依然存在。上游企业聚焦技术迭代与产能扩张,却缺乏对下游应用场景的深度洞察,导致部分低轨卫星侧重宽带通信能力,而商业客户更需要低成本的窄带物联网服务;下游应用企业则面临“卫星资源获取难、适配成本高”的困境,缺乏与上游硬件企业的联合研发机制,难以基于特定场景定制卫星载荷与组网方案。这种脱节造成卫星在轨利用率不足三成,应用服务难以形成规模化落地能力,形成“硬件投入大、应用回报低”的恶性循环。

(三)技术突破与市场应用的错位

技术创新是商业航天的核心驱动力。火箭可重复使用技术、液氧甲烷发动机、卫星批量化生产等突破,显著降低了发射成本;激光通信终端的商用化解决了传统微波通信的带宽瓶颈,为低轨卫星星座组网提供关键支撑;AI驱动的卫星自主运维系统实现故障预测准确率高、任务调度效率提升,量子通信加密技术则为太空数据传输提供绝对安全保障。

但技术突破与市场应用的错位同样突出。当前商业航天应用服务仍高度依赖政务采购,面向商业客户的场景拓展面临“产品适配不足、盈利模式单一、成本高企”三大障碍。例如,农业遥感服务多聚焦大规模种植基地,却忽视了中小农户的轻量化数据需求;卫星数据采集、处理及终端部署成本高,导致商业客户付费意愿低,难以形成规模化复购;对物流企业的跨境定位追踪、中小企业的低成本通信等核心痛点缺乏精准洞察,服务价值与客户实际收益脱节。这种“TG依赖症”使得应用服务市场缺乏市场化活力,制约了产业的可持续发展。

二、发展趋势:技术融合与生态重构

(一)技术融合:开启太空智能时代

中研普华产业院研究报告预测,未来的商业航天,将是技术融合的试验场。空天一体化方面,卫星通信与6G网络结合,可实现全球无缝覆盖的泛在连接;卫星遥感与数字孪生技术结合,能支撑智慧城市、碳中和监测等场景。例如,北京、武汉利用无人机与卫星协同构建安防网络,实时监测城市运行状态。

智能自主化方面,AI算法可实现万颗卫星协同调度,故障响应时间缩短至秒级;自主运维系统使卫星寿命延长三成,从被动平台转变为具有决策能力的智能节点。量子通信加密技术与卫星平台的结合,将构建全球首个量子加密通信网络,为金融、政务等敏感领域提供绝对安全的传输通道。

能源革新化方面,核动力卫星技术突破传统化学推进的寿命限制,使通信卫星在轨运行时间大幅延长;空间太阳能电站完成原理验证,为地球能源危机提供终极解决方案。例如,核动力卫星可支持深空探测任务长期运行,减少对地面补给的依赖。

(二)生态重构:从单点竞争到全链条博弈

随着行业成熟,竞争模式正从“单点竞争”转向“生态博弈”。全链条企业通过掌握核心技术、制造能力、发射资源和应用服务,占据市场份额的主导地位。例如,银河航天构建“卫星设计-制造-运营-应用”全链条能力,其低轨通信卫星已实现全球覆盖,单用户月费大幅降低,催生出海洋航运监管、偏远地区教育等新兴应用场景。

差异化企业则聚焦前沿领域或垂直行业。技术驱动型企业如蓝星光域,专注激光通信终端研发,获得多个国家认证;场景驱动型企业如蔚星科技,深耕红外卫星遥感,其卫星可监测山火初期火点,识别精度达10×10平方米,并拓展至环保、金融、农业等领域。例如,在信贷风控场景中,红外卫星通过定期拍摄工程项目、农业种植区域,结合图像识别算法判断工程进度、作物长势,帮助银行核查贷款用途、评估风险。

跨界企业通过物联网设备采集卫星数据,通过大数据平台提供增值服务,通过资本并购快速获取技术资源。例如,华为、阿里等科技巨头通过资本注入和技术整合,推动卫星通信与地面网络的深度融合,其“卫星+5G”解决方案已应用于偏远地区通信覆盖。

(三)市场拓展:从国内布局到全球竞争

中国商业航天的国际化步伐正在加快。在国际市场上,中国企业通过“技术输出+标准制定”双轨战略提升话语权。中科宇航参与研制的“力箭一号”火箭创下多项纪录,蓝星光域的激光通信终端获得多个国家认证。在低轨卫星频率资源争夺中,中国企业的申请通过率显著提升,千帆星座、GW星座等万星星座计划加速实施,形成与星链的差异化竞争态势。

太空资源开发领域,月球氦-3开采、小行星采矿等前沿项目启动技术验证,预示着产业价值链向高端延伸。例如,中国探月工程已实现月球样本返回,为氦-3开采技术储备提供基础;深空探测任务则聚焦小行星采样返回,探索太空资源利用的可行性。

(四)政策与资本:持续赋能产业升级

政策层面,国家“十五五”规划首提建设航天强国目标,将商业航天定位为战略性新兴产业。地方层面,广东省推行的“首场景”计划,通过强制采购国产卫星数据产品等措施,有效破解了应用市场培育难题。北京、上海、广东等10余个省份出台专项扶持政策,设立商业航天产业基金、提供土地和税收优惠,推动产业快速发展。

资本层面,航空航天ETF(159227)等金融产品的出现,为投资者提供了布局商业航天的便捷工具。该ETF紧密跟踪国证航天指数,成分股中航空航天装备权重占比达六成以上,涵盖卫星制造、火箭发射、地面设备等核心环节。同时,耐心资本的引入成为关键。商业航天项目投资大、周期长、风险高,需要长期资金的支持。证监会“未盈利企业可上市”的规则,以及银行“投贷联动”模式的创新,为初创企业提供了资金保障。例如,南京银行上海分行通过“小股权+大债权”组合,助力蔚星科技完成卫星研制与发射,其红外卫星已实现商业化应用。

三、破局之道:协同、标准与创新

(一)推动上下游联合研发

破解产业链脱节的关键,在于建立上下游联合研发机制。上游企业需深度参与下游应用场景设计,下游企业则需早期介入卫星载荷与组网方案定制。例如,银河航天在卫星设计阶段即与物流企业合作,开发适用于跨境定位追踪的低成本窄带物联网载荷;蔚星科技则与农业保险公司合作,定制针对中小农户的轻量化遥感服务方案。

(二)建立数据共享标准

打破卫星数据壁垒,需建立统一的数据清洗、脱敏、标注标准,推动跨主体、跨区域的数据共享机制。例如,搭建通导遥一体化卫星数据应用服务平台,整合遥感、通信、导航等多源数据,提供跨星座数据索引与分析服务。同时,出台数据流通监管政策,平衡数据安全与商业利益,促进数据价值的深度释放。

(三)突破核心技术瓶颈

技术瓶颈的突破,需加大基础研究和前沿技术攻关投入。鼓励企业、高校与科研机构建立产学研合作机制,构建科技创新生态。例如,蓝箭航天与清华大学合作研发液氧甲烷发动机,实现火箭可重复使用技术突破;中科宇航与中国科学院合作开发激光通信终端,提升卫星通信带宽。

(四)深耕商业客户需求

拓展商业客户市场,需开发定制化解决方案,降低服务成本,提升需求匹配度。例如,针对物流企业开发轻量化卫星终端,实现跨境定位追踪;针对中小企业提供低成本卫星通信套餐,满足其远程办公需求。同时,加强需求挖掘,精准洞察商业客户核心痛点,提升服务价值与客户实际收益的关联度。

中国商业航天的崛起,是一场关于技术、资本、政策的系统性革命,更是一场关于人类未来的想象力实验。当中研普华预测的7.8万亿元市场逐步成为现实,当中国的卫星星座在近地轨道与星链交相辉映,当可重复使用火箭像飞机一样频繁起降,我们看到的不仅是产业的爆发,更是一个民族对太空的深度拥抱。

在这场变革中,每一个参与者都是历史的书写者。无论是政策制定者、资本方、技术开发者,还是应用服务商,都需以开放的心态、创新的思维和协同的行动,共同推动商业航天从“硬件基建”向“应用赋能”跨越。唯有如此,中国商业航天才能在全球竞争中占据战略制高点,为人类太空文明贡献中国方案,开启一个属于太空经济的黄金时代。

......

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告。