大为股份:2025年6月完成储量备案

证券之星消息,大为股份(002213)11月24日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:您好,公司具体什么时间提交申请采矿证的材料?按照规定,大约多少个工作日可以走完审批流程?

大为股份董秘:尊敬的投资者,您好!公司于2023年取得桂阳大冲里矿探矿权后,2024年完成勘探并向湖南省自然资源厅递交了探矿权转采矿权相关手续。2025年6月,湖南省国土资源厅完成储量备案,认可勘探成果并出具正式文件,标志着探矿权转采矿权的重要环节已完成。公司现阶段正通过各级国土资源管理部积极推进办理探转采相关手续,争取早日取得采矿许可证,具体进度视相关政府部门审批而定。公司指定的信息披露媒体为《证券时报》《中国证券报》《上海证券报》《证券日报》和巨潮资讯网(www.cninfo.com.cn),公司所有信息均以在上述指定媒体披露为准。感谢您的关注。

投资者:何总您好,继DRAM大幅涨价后,闪存(Flash)也全面涨价。据CFM闪存市场最新报价,11月19日,Flash Wafer(闪存晶圆)价格全面上涨,最高涨幅38.46%。请问公司Flash Wafer(闪存晶圆)业务和产量如何?

大为股份董秘:尊敬的投资者,您好!公司主营业务为“半导体存储+智能终端”和“新能源+汽车”两大业务。公司半导体存储业务以存储产品方案设计和产品销售为主,封装贴片等产品制造环节采取委外加工模式。公司暂不生产您提到的产品,公司与主要存储晶圆厂渠道保持稳定合作,并根据业务开展情况积极拓展供应商资源,确保供应链韧性。公司指定的信息披露媒体为《证券时报》《中国证券报》《上海证券报》《证券日报》和巨潮资讯网(www.cninfo.com.cn),公司所有信息均以在上述指定媒体披露为准。感谢您的关注。

投资者:董秘好!请问你们公司生产的存储芯片有涨价吗??涨价多少??有加大生产吗??

大为股份董秘:尊敬的投资者,您好!公司全资子公司深圳市大为创芯微电子科技有限公司(以下简称“大为创芯”)主要产品有NAND、DRAM存储两大系列。公司半导体存储业务以存储产品方案设计和产品销售为主,封装贴片等产品制造环节采取委外加工模式。针对存储行业产品价格波动的情况,公司已构建针对性策略应对库存与订单风险。将通过打造产品组合优化产品结构,同时实施精细化库存管理机制,动态调整库存水平以匹配市场需求变化,应对价格波动带来的经营风险。关于公司业绩情况请您关注届时披露的定期报告。公司指定的信息披露媒体为《证券时报》《中国证券报》《上海证券报》《证券日报》和巨潮资讯网(www.cninfo.com.cn),公司所有信息均以在上述指定媒体披露为准。感谢您的关注。

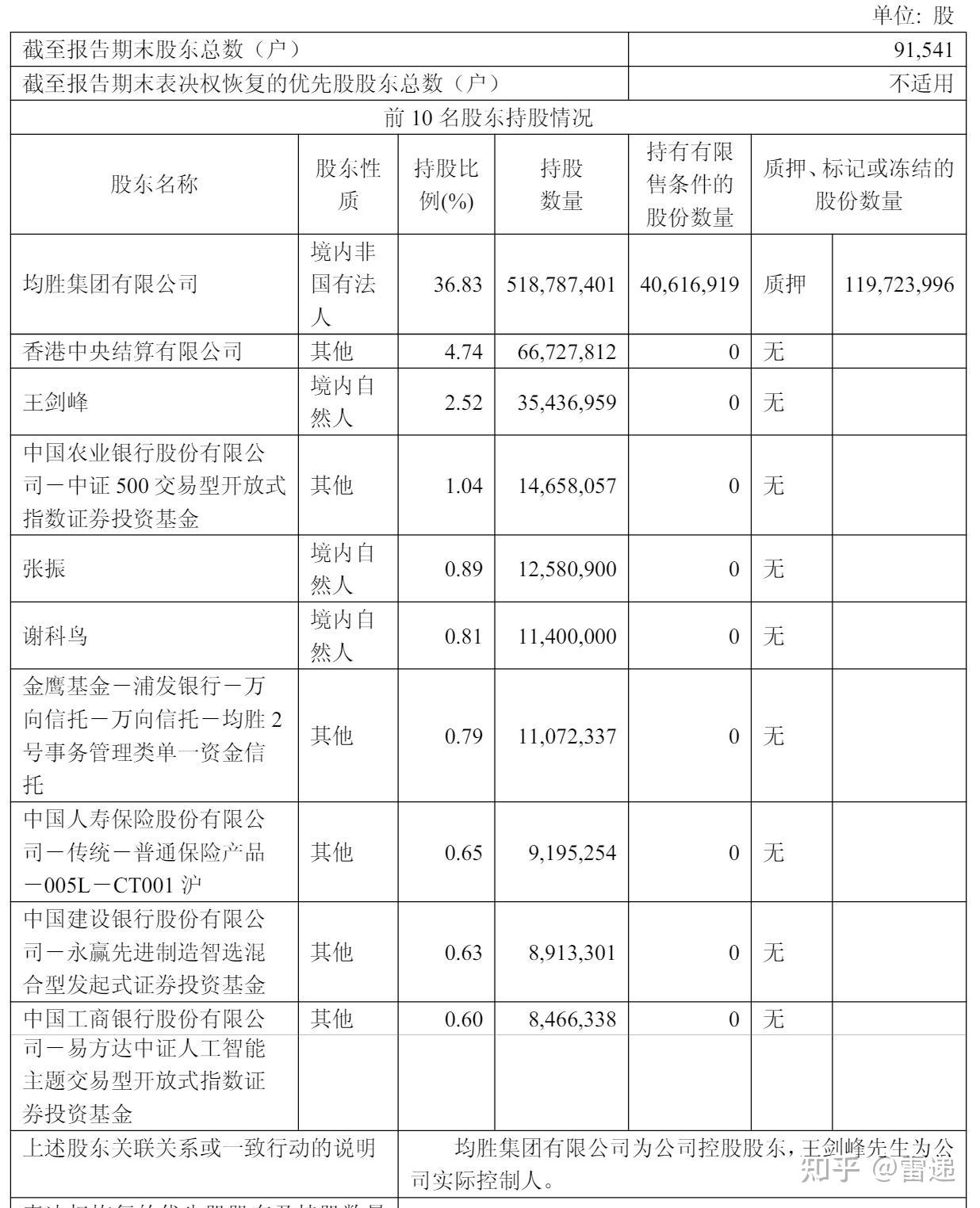

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除