2025高净值人群的投资方式和养老方式有了什么变化?

(原标题:2025高净值人群的投资方式和养老方式有了什么变化?)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 郑晨烨

图片来源于网络,如有侵权,请联系删除

根据知名市场研究机构胡润研究院12月18日发布的《2025中国高净值人群品质养老报告》,中国60岁及以上人口数量已超过3亿,平均每天约有5.5万人正式进入退休状态。

图片来源于网络,如有侵权,请联系删除

在这一波人口结构变迁的浪潮中,处于财富金字塔顶端的高净值人群,即胡润研究院此次调研的样本群体,其家庭净资产均值达到3700万元人民币,这类人群正在进行一场资产与生活方式的重新配置。

过去二十年,这一群体的资产积累逻辑主要依赖于房地产增值与企业经营红利。

但胡润研究院近期联合万通保险发布的《2025中国高净值人群金融投资需求与趋势白皮书》及上述联合中信保诚人寿发布的《2025中国高净值人群品质养老报告》的数据均显示,在2025年,高净值人群的资金流向发生了一些显著的变化。

调研数据显示,在未来一年的投资计划中,高净值人群减持意愿最强的两类资产变成了投资性房产和银行理财;与此同时,资金流入意愿最强的领域变成了保险与黄金。

对于这群平均年龄44岁、平均家庭净资产3700万元的人群而言,这一变化反映了投资心态的转变:相比于追求高风险的资产增值,他们现在更看重资产的安全,以及能否为未来的养老生活提供保障。

从房地产撤退

要理解资金的流向,首先需要厘清高净值人群的钱从哪里来。

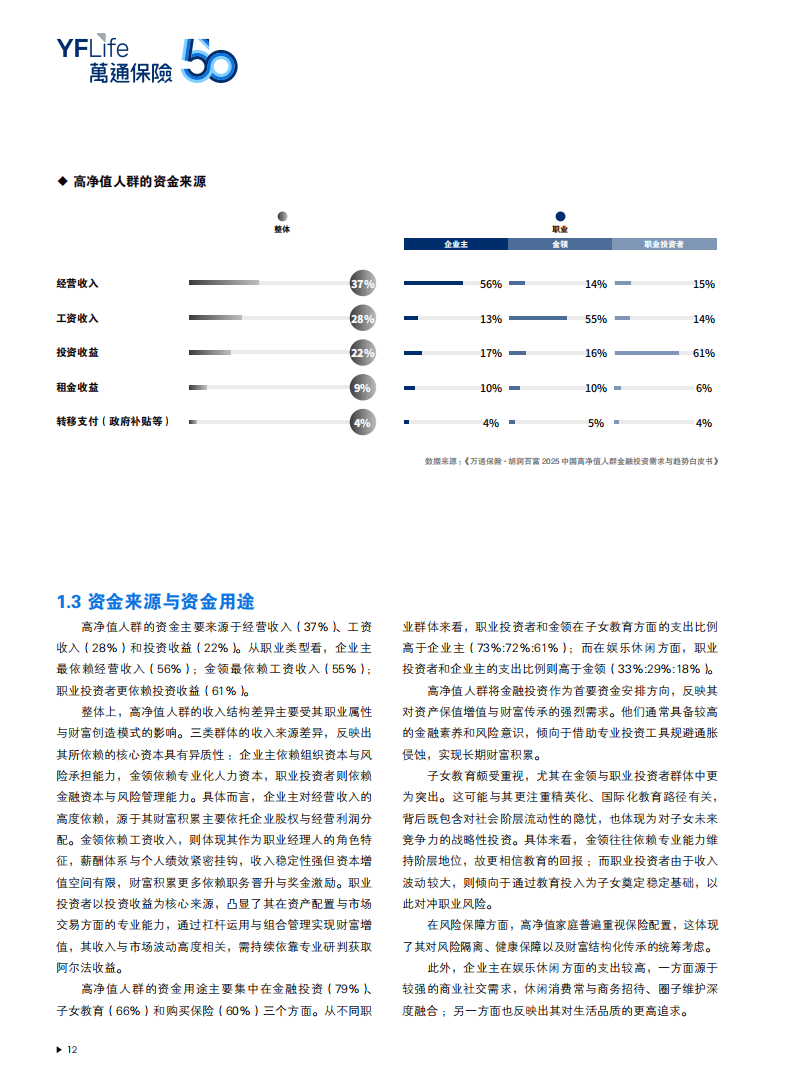

在胡润研究院与万通保险联合调研的500位高净值人士中,经营收入和工资收入是其财富的主要来源,分别占比37%和28%,投资收益占比为22%。

这种收入结构意味着,他们的现金流状况与宏观经济环境、企业经营状况高度绑定。

企业主依赖组织资本与风险承担能力,金领阶层依赖人力资本与职级晋升,当外部环境波动时,这两类收入来源都具有明显的脆弱性。

因此,在2025年的资产配置清单中,高净值人群做出的第一个动作是“减法”。

胡润研究院的调研数据显示,19%的高净值受访者计划在未来一年减少投资性房产和土地的配置,25%计划减少银行储蓄、理财及货币基金的配置,12%计划减少债券配置。

这组数据反映了一个趋势,过去被视为财富“压舱石”的房地产,以及被视为流动性管理的低收益理财产品,正在被高净值人群主动剥离。

资金从楼市和理财中撤出后,流向了哪里?答案是更具防御性的资产。

前述报告显示,在高净值人群计划增配的资产类别中,保险以47%的比例位居首位,黄金以42%紧随其后,股票以34%排在第三。

这种“保险>黄金>股票”的排序,构建了一个新的资产金字塔,底层是用于防守的保险与黄金,顶层才是用于博取收益的股票。

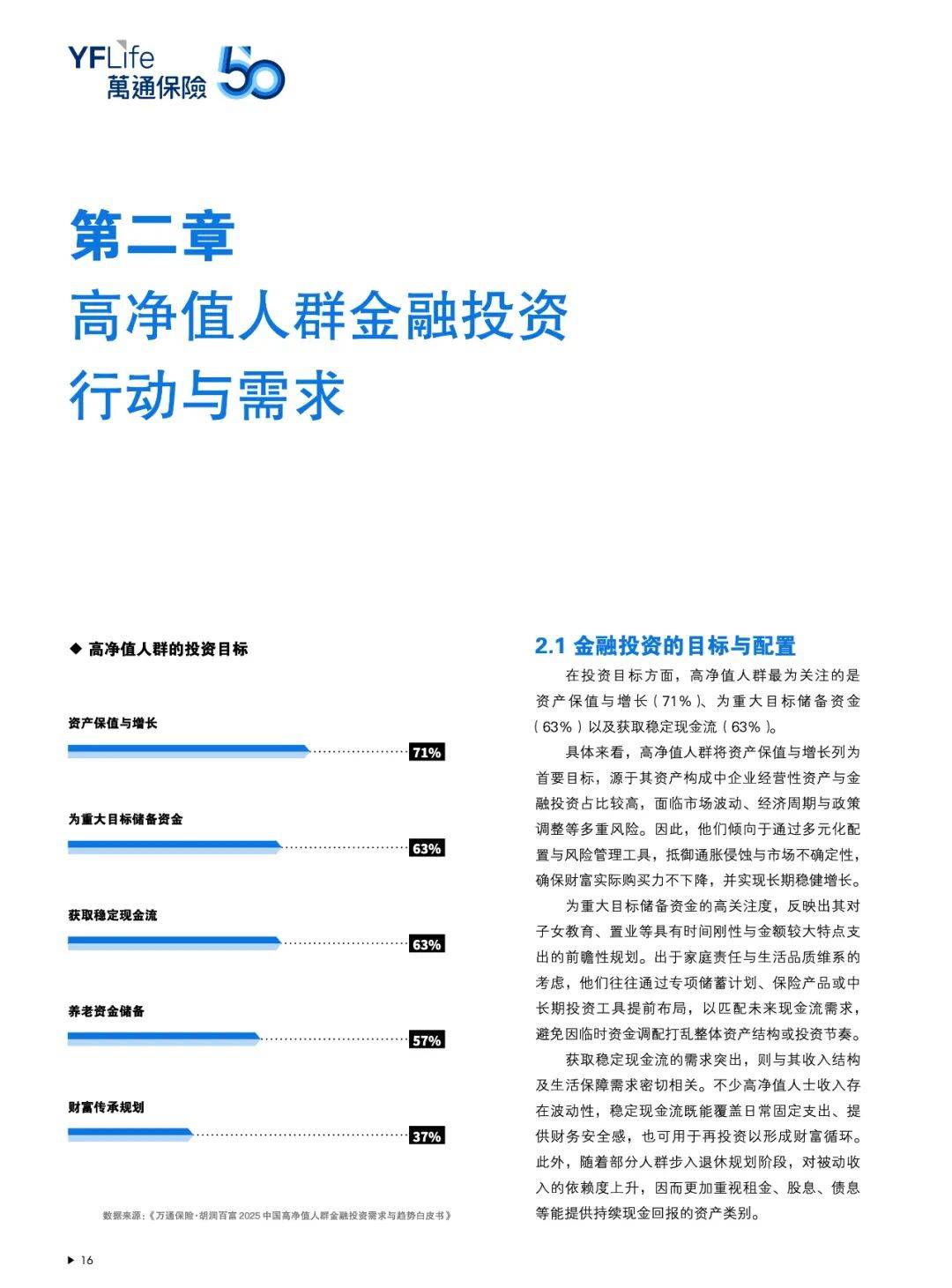

在高净值人群看来,当下的首要财务目标是资产保值,占比71%;其次是为重大事项储备资金和获取稳定现金流,选择比例均为63%。

除了在国内进行资产换仓,高净值人群的目光也投向了境外市场。

根据前述报告,45%的高净值受访者目前已配置境外金融产品,境外资产平均占其总资产的20%。

更值得注意的是,56%的投资者计划在未来一年进一步提高境外投资比例。

在年龄结构上,30岁至44岁的中青年群体对境外资产的增配意愿更强,达到61%,高于45岁及以上人群的51%。

在资金流向的目的地中,中国香港以52%的占比成为首选,其次是新加坡和美国,占比分别为40%和35%。

如果进一步拆解他们配置境外资产的具体品类,会发现境外保险以28%的占比,超过了占比20%的境外银行理财和占比17%的境外股票。

为什么是境外保险?

报告内容显示,高净值人群配置境外保险的首要目的,并非单纯追求投资回报,而是为了获取更优质的全球医疗服务,这一选项的占比高达62%。排在第二位的才是追求长期稳定的投资回报,占比53%。

这与高净值人群在境内的配置逻辑形成了互证。

在境内,中国高净值家庭的年均保费支出达到59万元人民币,这笔支出承载着三个明确的功能:长期财富规划、资产安全隔离、家庭财富传承。

从减持房产变现,到买入黄金避险,再到通过香港等渠道配置境外保险以链接全球医疗资源,高净值人群在2025年的资金迁徙路径已经浮现。

如何做养老规划

资产配置解决的是资金的安全问题,而养老规划则需要解决具体的居住与照护问题。

相比于普通人群,高净值银发族无疑在财务水平上拥有更充裕的底气。

胡润研究院与中信保诚人寿联合发布的报告显示,高净值人群退休后的收入替代率达到了75%,远高于全国42.6%的平均水平。

“收入替代率”说白了就是退休后拿的钱占退休前挣的钱的比例,换言之,普通人退休后收入会缩水大半,而高净值人群基本能维持退休前的生活水准。

这种差距源于资产配置的不同,数据显示,超过50%的高净值人群配置了商业年金保险,正是这部分商业保险提供的稳定现金流,在社保养老金之外,支撑起了他们的高替代率。

手握退休前四分之三的收入,这群人选择去哪里养老?

数据显示,67%的高净值银发族选择去子女定居的城市养老,在选择养老地点时,“靠近子女”也是被提及最多的考量因素,占比达到60%。

但这并不意味着传统“同住”模式的回归。在代际居住观念上,“两扇门,一碗汤”,即住在同一个小区或临近社区,既能互相照应又互不打扰,成为理想模式。

前述报告数据亦佐证了这一趋势,虽然目前68%的高净值人群仍选择居家养老,但在尚未退休的人群中,倾向于社区养老的比例从当前的11%上升到了19%,增长近一倍。

所谓社区养老,本质上是一种“居家+社区”的融合模式,以居住在家为基础,以社区为核心枢纽,整合医疗配套、个性化服务定制和社交资源。它解决了居家养老缺乏专业支持、机构养老缺乏家庭氛围的痛点。

还有21%的高净值人群选择了到养老机构养老,调研显示,他们首次入住养老机构的平均年龄是70.3岁。

这笔服务费用价格不菲。数据显示,他们每年支付给养老机构的费用平均为27.5万元人民币,其中37%的人年均花费超过30万元。

这笔钱购买的,通常是一间50平米的双人间住宿,以及配套的餐饮和高端医疗服务(如体检、康复治疗)。

驱使他们支付高昂费用进入养老机构的主要动力,还是对服务品质的要求。

报告内容显示,高净值银发族在选择机构的考量因素中,居住条件舒适、养老设施完善和应急响应速度快排在前三位,选择比例分别为55%、50%和46%。

另外值得注意的是,一线城市的高净值人群比非一线城市的高净值人群更愿意选择机构养老。调研同时亦显示,退休后高净值人群最担心的三项“灰犀牛”风险分别是:认知与记忆力下降,身体机能下降,以及生活缺乏目标。

相比于财富缩水,他们更恐惧身体和意识的失控。这种恐惧直接影响了他们的消费行为。

在感兴趣的前沿医疗话题中,44%的受访者提到了远程医疗和随身智能装备;在高端医疗需求方面,25%的人关注助行、护理机器人等智能设备。

在对未来养老生活的畅想中,31%的人认为自己会进行数字创作,如AI绘画和AI作曲。