险资2025年41次举牌港股成主战场 AH价差下长线资金锁定高股息资产

在刚刚过去的2025年,险资正彰显其作为资本市场长期稳定器的核心作用。

图片来源于网络,如有侵权,请联系删除

日前,中国平安人寿保险股份有限公司(以下简称“平安人寿”)披露,公司于2025年12月末连续两日分别举牌农业银行、招商银行H股,成为险资举牌潮的标志性事件。

图片来源于网络,如有侵权,请联系删除

随着两笔举牌完成,按照交易时间统计,2025年内险企已41次举牌上市公司(含A股及H股),举牌次数创下近十年新高。

图片来源于网络,如有侵权,请联系删除

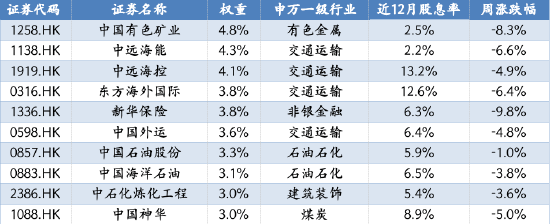

长江商报记者梳理发现,险资2025年举牌的上市公司中,20家为H股上市公司,占被举牌上市公司总数的比例超过七成,其中六家为银行,且除了招商银行之外,其他五家银行均存在较高的AH价差,凸显险资对高折价、高股息资产的战略性布局。

业内人士分析,险资正利用港股市场的估值洼地,系统性、规模化地增持中国最优质的金融资产,以锁定长期、稳定且因折价而被增强的现金回报。

险资2025年41次举牌上市公司

1月7日,平安人寿发布公告,平安资管受托公司资金,投资于农业银行H股,于2025年12月30日达到农业银行H股股本的20%,根据香港市场规则,触发平安人寿举牌。

截至2025年12月30日,平安人寿持有农业银行H股股票的账面余额为324.28亿元,占上季度末公司总资产的比例为0.58%。

1月8日,平安人寿再次公告,平安资管受托公司资金,投资于招商银行H股股票,于2025年12月31日达到招商银行H股股本的20%,根据香港市场规则,触发平安人寿举牌。

截至2025年12月31日,平安人寿持有招商银行H股股票的账面余额为439.56亿元,占上季度末公司总资产的比例为0.78%。

截至2025年9月30日,平安人寿权益类资产账面余额为1.5万亿元,占上季度末总资产的比例为27.00%。

连续两个交易日出手举牌两大行H股,平安人寿的投资动作成为市场关注焦点。而这也是2025年险资举牌达到阶段性高潮的缩影。

随着上述两笔举牌完成,按照交易时间统计,2025年内险企已41次举牌上市公司(含A股及H股),举牌次数创下近十年新高。

事实上,近年来,监管部门持续倡导长期投资、价值投资理念,并通过完善市场制度、引导中长期资金入市,为险资等“长钱”创造了更友好的环境。

数据显示,截至2025年9月末,我国保险行业资金运用余额37.5万亿元。其中股票配置余额达3.6万亿元,同比增长55.1%,占比达到9.67%;证券投资基金配置余额1.97万亿元,二者合计达到5.57万亿元。

长江商报记者注意到,2025年举牌的险资主力军,已从过去中小型、风格激进的保险公司,转变为以大型上市险企、传统龙头保险公司及部分经营稳健的保险资管机构为主导。

例如,平安人寿就在2025年举牌15次。在本次举牌农业银行、招商银行之前,2025年1月、3月和6月,平安人寿三次举牌招商银行,2025年2月、5月、8月三次举牌农业银行,2025年1月、5月和8月分别举牌邮储银行。除此之外,平安人寿还曾举牌中国太保、中国人寿等同行。

其他保险龙头中,新华保险分别举牌北京控股、杭州银行,民生人寿举牌浙商银行,中邮人寿分别举牌东航物流、绿色动力环保、四川路桥,长城人寿分别举牌中国水务、大唐新能源、秦港股份、新天绿能,泰康人寿分别举牌复宏汉霖、峰岹科技,太保财险、中国人寿、弘康人寿、瑞众人寿等均在2025年有举牌动作。

被举牌公司超七成来自港股

回顾险资2025年的举牌路径,港股市场无疑成为主战场。

长江商报记者梳理发现,险资2025年举牌的上市公司中,超20家为H股上市公司,占被举牌上市公司总数的比例超过七成,展现出险资跨市场配置的鲜明倾向。

其中不仅包括招商银行、农业银行、邮储银行、浙商银行、郑州银行、中信银行等银行H股,以及中国太保、中国人寿等险企,还包括东阳光药、北京控股、中国儒意、绿色动力环保、中国水务、大唐新能源、秦港股份、新天绿能、港华智慧能源、峰岹科技、中国神华、青岛啤酒等H股上市公司,横跨医药、公用事业、清洁能源、基础设施、高端制造及消费等多个核心赛道。

有业内人士分析指出,港股市场因其估值优势、规则灵活性与资产独特性,成为险资践行长期主义、挖掘价值洼地的战略要地。这既体现了中国主流保险机构投资能力与格局的升级,也预示着香港金融市场在连接内地资本与国际资产、引导长期资金支持实体经济方面,也正发挥着不可替代的桥梁作用。

在被险资举牌的上市公司中,普遍存在AH价差的特点。以被举牌的银行股为例,同花顺数据显示,截至1月9日收盘,招商银行、农业银行、邮储银行、浙商银行、郑州银行、中信银行H股股价分别为每股50.15港元、5.53港元、5.06港元、2.5港元、1.15港元、6.87港元,A股股价分别为41.3元、7.41元、5.42元、3.03元、1.94元、7.39元,AH溢价率分别为-8.47%、48.93%、19.05%、34.7%、87.5%、19.6%。除了招商银行之外,其他五家银行均存在较高的AH价差。

而从股息率来看,截至1月9日收盘,招商银行、农业银行、邮储银行、浙商银行、郑州银行、中信银行的股息率(近12个月)分别为4.84%、3.31%、1.74%、5.15%、1.03%、4.87%。

这也意味着,普遍存在的AH价差,为险资提供了以较低价格收购优质资产的机会,这将直接为险资带来更高的股息收益率和更厚的资产安全垫。

业内人士分析,险资正利用港股市场的估值洼地,系统性、规模化地增持中国最优质的金融资产,以锁定长期、稳定且因折价而被增强的现金回报。

翻译

搜索

复制

【作者:徐佳】 (编辑:王欣宇) 关键字: