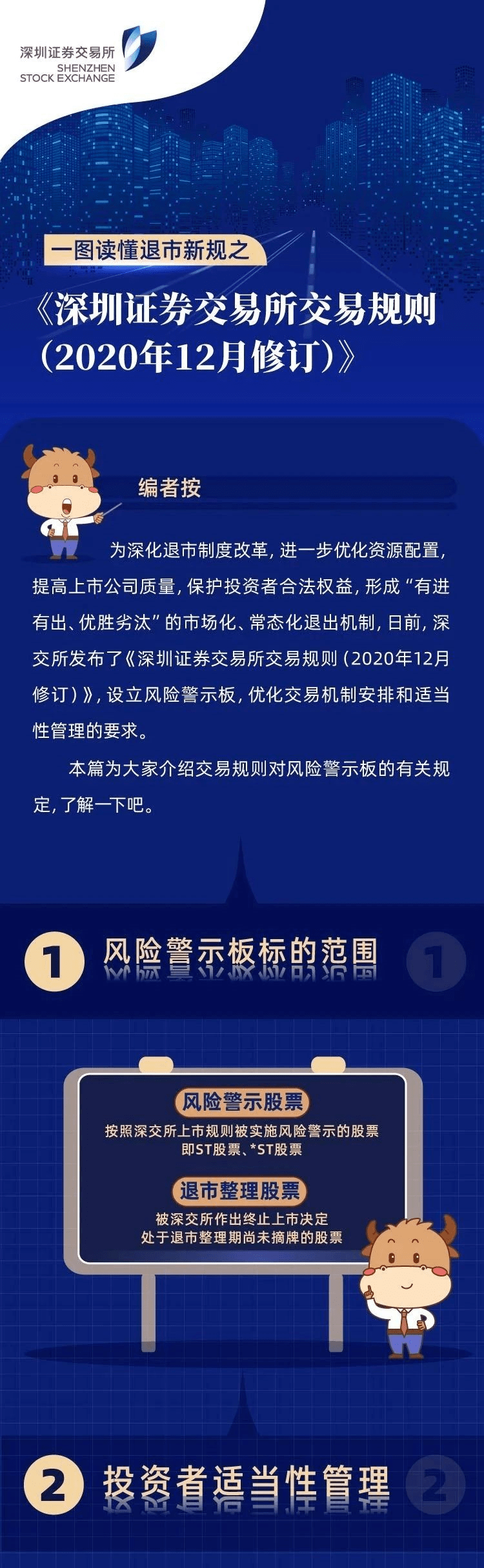

深交所修订可持续发展报告编制指南 推动构建良好的可持续发展投资生态

1月30日,为贯彻党的二十届三中、四中全会精神,落实新“国九条”部署,引导上市公司积极践行可持续发展理念,进一步规范上市公司可持续发展信息披露,推动《上市公司自律监管指引第17号――可持续发展报告(试行)》(以下简称《指引》)落地实施见效,在中国证监会统筹指导下,深交所发布实施《深圳证券交易所上市公司自律监管指南第3号――可持续发展报告编制(2026年修订)》《深圳证券交易所创业板上市公司自律监管指南第3号――可持续发展报告编制(2026年修订)》(以下统称《指南》)。

图片来源于网络,如有侵权,请联系删除

前期,深交所已就《指南》修订稿向社会公开征求意见。对于收到的意见建议,深交所逐条分析、充分讨论,采纳了增加污染物相关风险和财务影响示例、完善能耗及耗水量计算方法等意见,并进一步优化规则表述。对于部分暂未采纳的意见,后续将结合市场发展情况进一步研究考虑。

图片来源于网络,如有侵权,请联系删除

本次发布的《指南》,新增污染物排放、能源利用、水资源利用三个章节,主要内容包括:一是详细解释相关议题的常见风险和机遇,如污染物排放总量控制要求导致的产能限制、化石能源开采难度增加等风险,新污染防治技术的应用、引入水循环利用系统降低废水排放成本等机遇。二是提供披露数据的通用计算流程与方法,如提示常见的污染物类型和披露示例,核算能源用量的具体方法,能耗、取水量和耗水量的计算公式等。三是细化《指引》要求,明确污染物排放信息、减排信息、能源总消耗量、总耗水量等具体披露要点。

图片来源于网络,如有侵权,请联系删除

一直以来,深交所努力打造可持续交易所标杆,积极开展相关实践,致力于培育壮大一批符合可持续发展要求的上市公司群体。2025年,1164家深市公司主动发布2024年度可持续发展相关报告,占深市公司总数超四成。已披露可持续发展报告的公司中,绝大部分已采用新指引框架和议题编制报告,报告规范性和指标完整性均取得显著进步。截至2025年底,深市获得中证、国证ESG评级A级及以上的公司分别为356家、881家。境外评级方面,MSCI评级A级及以上的公司25家,标普评级50分及以上的领先公司18家。今年4月底前,深证100指数、创业板指数及境内外同时上市的公司将会披露2025年度可持续发展报告。

接下来,深交所将按照中国证监会统一部署,认真做好监管服务工作,助力上市公司实现可持续发展。一是结合其他重要议题实践情况,加快制定相关议题编报指南,持续丰富完善《指南》内容。二是加强市场培训,为上市公司披露可持续发展信息提供具体指导。三是支持推进ESG评级、指数开发等工作,推动构建良好的可持续发展投资生态。