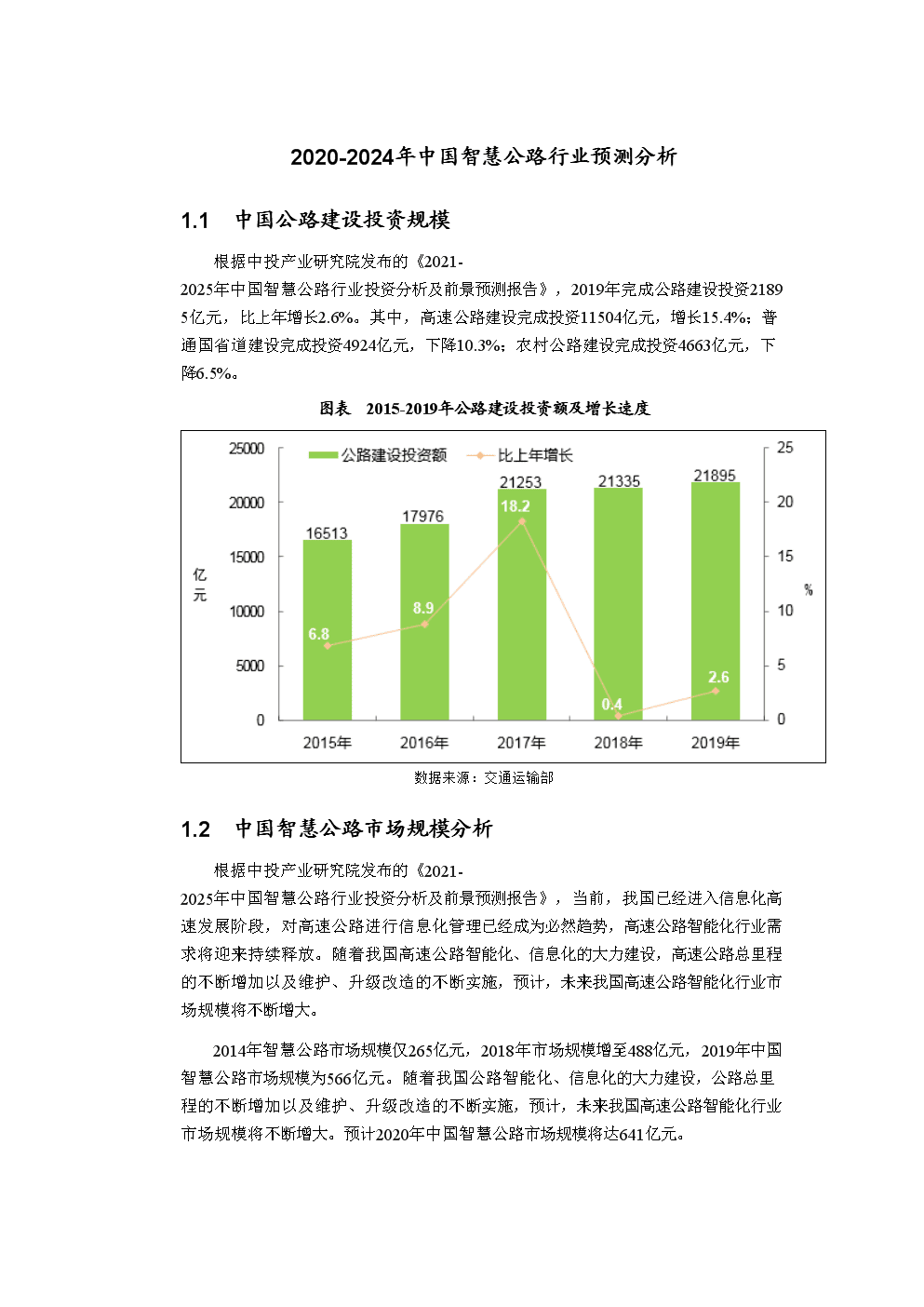

看低空经济乘势高飞

一开年,粤港澳大湾区无人机物流密集投运、跨城航线加速织密、产业链高效运转;不久前深圳跨年夜上,数百架无人机在空中组成璀璨图案,让市民直呼“惊艳”……低空经济的乘势高飞,为新年的红火增添了一抹亮色。

图片来源于网络,如有侵权,请联系删除

低空经济是一种新型的经济形态,依托于低空空域并以各种有人驾驶和无人驾驶航空器的飞行活动为核心,辐射并带动相关领域的融合发展。当前,我国低空经济正处于政策红利释放、技术迭代加速的快速发展期。据中国民航局预测,2025年中国低空经济市场规模将达1.5万亿元,2035年有望突破3.5万亿元。我们欣喜地看到,低空经济已成为培育新质生产力、打造万亿级新兴产业的核心赛道。

图片来源于网络,如有侵权,请联系删除

近年来,从中央到地方,一系列行动方案相继出台,为低空经济高质量发展提供了有力制度保障和政策牵引。“十五五”规划建议明确提出,“加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展”;近日印发的《低空经济及其核心产业统计分类(试行)》,也首次明确低空经济的概念定义与产业边界,为我国低空经济规范化发展与精准统计监测提供了权威依据……在多种推力的共同作用下,未来低空经济发展前景广阔。

图片来源于网络,如有侵权,请联系删除

核心技术“从0到1”的攻关突破、技术矩阵的协同构建,为低空经济领域发展提供了根本动力。例如,大数据技术凭借海量数据的采集、分析与挖掘能力,能够整合空域气象、飞行器轨迹、地面基础设施等多元数据,进而预判空域运行风险、优化航线规划方案等,为精细化管理低空空域资源、有效提高低空资源利用效率提供了关键支撑。无论是让飞行器灵活规避复杂环境中的障碍物,还是实现多机协同任务高效分配、智能调度,抑或是帮助完成精准巡检、自动分拣等复杂作业,都能够大幅提升相关产业智能化、自动化水平,让低空飞行更“智慧”。

当前,全国各地也纷纷布局低空经济新赛道,立足“因地制宜、循序渐进”的原则,构建差异化发展路径,推动“低空+”全产业链发展提速。《上海市关于链接长三角加快建设低空经济先进制造业集群的若干措施》提出,到2028年,上海低空经济核心产业规模达到800亿元左右,加快迈向比较优势凸显的“世界eVTOL之都”;《北京市促进低空经济产业高质量发展行动方案(2024—2027年)》指出,要将低空经济培育为引领京津冀协同发展的先导示范产业,将北京市打造成低空经济产业创新之都、全国低空经济示范区……创新实践的遍地开花,让低空经济从概念走向现实,成为拉动经济增长的新引擎。

在应用场景方面,从设施巡查、应急救援到城市通勤、医疗救护,从物流运输、空中文旅到农业植保、水域监测——低空飞行的“边界”不断被拓展,也更好惠及了我们的生产生活。例如,福建宁德三沙飞行基地开通了4条特色航线,串联起了烽火岛、东壁村、光影栈道等网红景点,让游客通过别样视角领略海岛风光,有效促进了地方经济的发展,彰显了“技术高度”与“民生温度”的双向奔赴。

未来,更要共同为低空经济的发展保驾护航。首先,做到坚守安全可控原则,有序开放低空空域。通过建立健全低空分类分级管理机制,科学划设不同类型空域,优化空域审批流程等举措,不断推动低空资源高效合理利用,为低空经济发展释放空域潜力。其次,不断完善低空基础设施建设,统筹推进通用机场、无人机起降平台、数字化起降点等设施布局,构建覆盖广泛、衔接顺畅的低空起降网络。同时,积极培育多元业态,激活相关市场需求,鼓励企业等主体创新应用模式,改善作业条件、提高生产效率,推动低空技术与实体经济深度融合、为千行百业持续赋能,充分挖掘其产业价值与社会价值。

更要看到,推动低空经济的持续发展,需要在培养更多全产业链人才上下功夫。近日,《教育部办公厅关于做好2026年职业教育拟招生专业设置管理工作的通知》发布,随后发布《2025年职业教育专业目录增补清单》。清单显示,此次新增57个职教专业,聚焦低空经济、具身智能等前沿领域。我们更应充分发挥普通教育、职业教育、继续教育和社会培训等低空经济人才培养主体效能。依据实际情况,特别是低空经济产业链需求,开设低空经济相关专业,加强产教融合、科教融汇、校企合作,加快培养适配产业发展的高素质人才,为低空经济高质量发展提供有力支撑。

(作者:王禹欣)

【责任编辑:朱家齐】