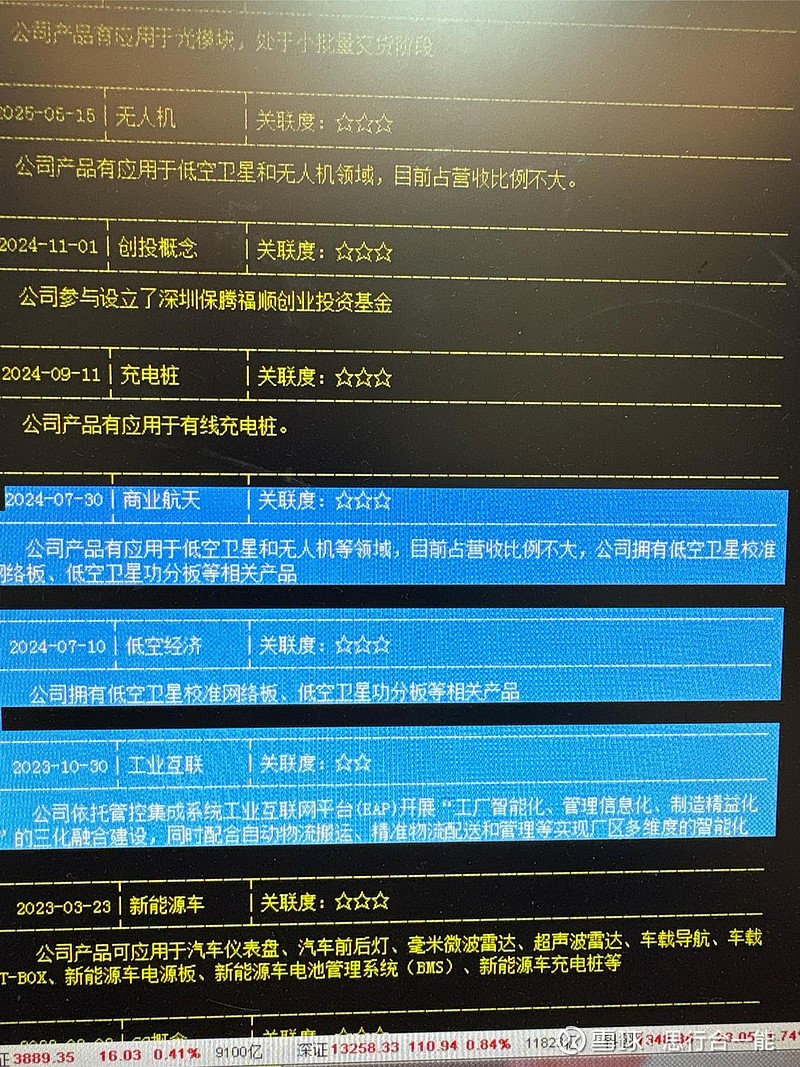

鹏鼎控股:商业航天领域产品暂未产生营收

62635

2026年01月16日

证券之星消息,鹏鼎控股(002938)01月16日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:贵公司商业航天营收占比为多少呢?

鹏鼎控股董秘:公司积极布局前瞻性赛道,在商业航天领域聚焦低轨卫星接收天线板等核心产品研发与产业化推进,相关研究方向与公司既有5G毫米波通讯业务形成良好协同效应,可充分匹配卫星互联网高频信号传输需求。目前该领域相关产品暂未产生营收。谢谢!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除