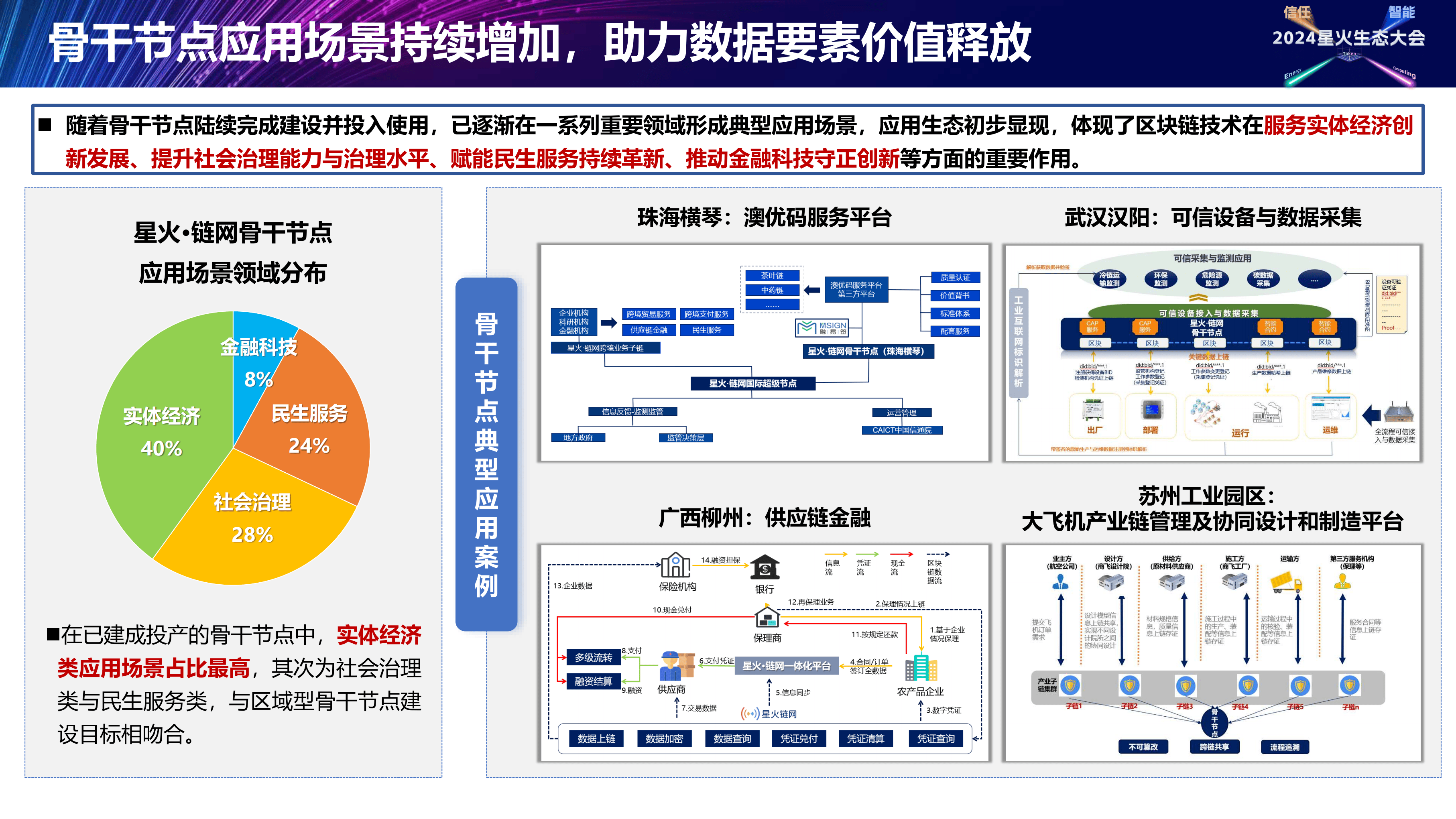

全链条推动高端仪器关键技术攻关

近年来,我国仪器产业发展迅速,但在高端应用市场对外依赖度较高,仍面临市场规律失灵、核心部组件或技术有待突破等诸多困境,应从国家层面进行针对性部署,坚持有效市场和有为政府相结合推动破局。

图片来源于网络,如有侵权,请联系删除

“十五五”规划建议提出,完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。

图片来源于网络,如有侵权,请联系删除

高端仪器已成为国家高水平科技自立自强重点布局领域,其发展已从产业自发层面上升为国家战略高度。近年来,我国仪器产业发展迅速,但在高端应用市场对外依赖度较高,仍面临市场规律失灵、核心部组件或技术有待突破等诸多困境,应从国家层面进行针对性部署,坚持有效市场和有为政府相结合推动破局。

发展高端仪器具有战略意义

高端仪器横跨科研、技术、工程、产业等多个层面,是基础科学研究、前沿技术研发、重大工程实施和未来产业培育的关键支撑,处于技术链和价值链的关键节点。其发展水平不仅关系具体产业竞争力,更直接反映国家科技工业体系的运行质量和底层能力,具有鲜明的战略性、基础性和支撑性特征。

当前,我国已成为全球规模最大的科研和行业应用市场之一,高端仪器需求持续增长,但供给能力明显不足,整体呈现“需求在内、供给靠外,制造在中低端、应用在高端”的结构性失衡。

一方面,国内仪器产业长期缺乏能与跨国巨头正面竞争的头部企业,尚未形成能够引领技术路线、行业标准和应用生态的领军力量,整体仍以单点突破为主,产业生态协同不足。

另一方面,在体现科研水平和产业核心能力的高端领域,国产产品在品牌认知、用户信任和影响力方面仍然薄弱,在高端科研和关键行业中的渗透率不高。

能力形成链条存在“断点”

高端仪器能力形成并非依靠单一技术突破或市场竞争,而是受技术属性、市场结构、制度供给和创新源头等多重因素的共同影响。当前,高端仪器能力形成链条存在多处“断点”,导致技术潜力难以转化为可持续的工程化和产业化能力。

一是高端仪器能力形成高度依赖长期工程化过程,难以通过一次性技术突破实现。高端仪器的核心竞争力十分依赖系统集成能力、长期运行稳定性和工程可靠性。这些能力不仅依赖相关技术,也依赖材料配方、工艺流程、系统调校等,并且需要在真实应用环境中反复试错和持续迭代才能形成,难以通过一次性技术攻关获得。我国在高端仪器核心部件、基础材料和底层算法等方面并非缺乏技术基础,但大多仍停留在原理验证或样机阶段。其关键原因在于,这些环节的投入大、周期长、失败率高、单项市场规模有限且易被国外产品替代,在现有体系下处于“科研不划算、市场不愿做”的夹缝地带。真正决定仪器性能上限和可靠性的关键环节,往往成为难以突破且缺乏系统性投入的“硬骨头”。

二是现有市场结构难以自发促成高端仪器能力积累。市场竞争是推动企业能力升级的重要机制,但高端仪器现有市场结构难以向企业持续传递正向反馈。一方面,高端仪器市场呈现出多品类、小批量、需求高度分散特征,单一产品难以形成规模效应,系统性能力投入难以被单一产品回收。企业某一技术突破难以通过市场扩张摊薄前期长期投入,因而容易被迫回到“以价格换市场”的中低端竞争路径。另一方面,高端仪器体系能力具有显著外溢性,叠加低水平同质化竞争、高端用户的路径依赖和对首台(套)国产设备的审慎态度,导致企业难以形成持续投入高端能力建设的正向预期,市场难以形成对国产仪器发展的稳定牵引。

三是国家支持机制与高端仪器能力形成规律之间存在结构性张力。一方面,相关支持一般以项目制为主,偏好可切割、可验收的技术成果,容易形成单点突破,却难以沉淀系统工程能力和稳定技术谱系。另一方面,高端仪器科研样机向工程化产品转化过程中存在制度和资金的空缺。系统集成、运行验证和可靠性测试缺乏有效支撑。同时,高端仪器所需的隐性工程经验与系统集成能力,往往难以被现有评价体系充分认可,因为该体系更偏重“看得见的成果”,不利于高端仪器稳定工程团队和长期能力积累的形成。

四是高端仪器源头创新深度嵌入科研活动,具有显著“非企业化”特征。高端仪器特别是科学仪器往往脱胎于科研活动本身,其早期多以实验装置、原理样机和非标系统存在,技术路线和应用边界高度不确定。在这一阶段,企业难以判断技术成熟度和潜在市场规模,很少介入。一般当相关技术在科研活动中经过反复验证,并显现出明确的工程化潜力和应用外溢需求,才可能逐步演化为可谱系化、可复制、可持续迭代的仪器技术路线。这决定了高端仪器能力形成须依托科研—工程—应用的连续演进,对稳定的组织载体、长期投入和容错空间具有刚性需求,是市场机制天然难以提供的公共性条件。

三方面发力探索突破路径

围绕高端仪器能力形成面临的多重约束,应以新型举国体制为抓手,通过组织化、长期化和体系化安排,强健能力形成链条,加快高端仪器从科研潜力向产业化能力的转变。

一是建设共性能力平台。高端仪器品类多、技术散、产品难以统一,但工程能力和系统能力可以共建。建议国家支持从单一产品国产化转向精密制造与装配、高可靠性电子与控制、系统级测试验证、软件与算法基础平台等共性能力建设,将工程平台、验证环境和工程人才队伍作为长期稳定投入对象,为“啃硬骨头”的人提供可预期、可持续的发展空间。此外,通过明确平台的长期责任主体,确保工程经验、技术路线和人才队伍能够持续迭代,而非随项目周期反复“归零”。

二是构建“需求牵引+风险共担”的供需耦合机制。发挥国家重大科研基础设施、重点实验室和重大工程项目的首台(套)示范应用作用,以真实应用场景牵引国产仪器能力成熟。建立分类型的风险共担与补偿机制,对战略导向性强、工程难度高、市场显性回报不足的仪器方向,提供持续性支持以降低技术路线中断风险。对应用场景相对明确、可由市场逐步放大的仪器方向,则应强化企业主体地位和用户深度参与,通过应用牵引加快能力迭代。

三是重构组织和评价机制以打通科研—工程—产业转化链条。围绕战略导向性强的高端仪器和关键共性能力平台,明确稳定组织载体,形成跨部门、跨阶段的协同衔接和连续支持机制,强化技术与工程能力的长期延续。在评价体系中强化工程能力、系统集成能力、运行可靠性和团队稳定性等考核因素,弱化对短期、可量化成果的单一依赖,引导科研和工程团队持续深耕。对于市场牵引型仪器,在保持企业主体地位的同时,通过制度设计促进高校院所科研人员与企业在工程化阶段的深度协同,在不简单“企业化”的前提下,保持知识积累和技术演进的连续性。

(彭现科 作者系中国工程科技创新战略研究院副秘书长)

【责任编辑:冉晓宁】