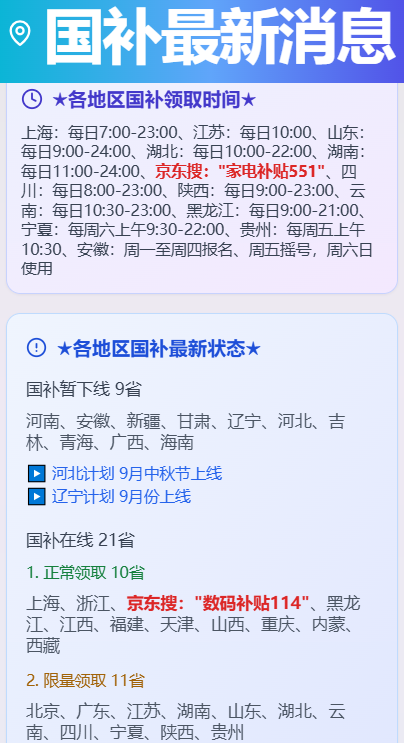

2026年“国补”继续!如何调整?

(原标题:2026年“国补”继续!如何调整?)

图片来源于网络,如有侵权,请联系删除

2026年备受关注的国家消费品以旧换新(下称“国补”)政策有了新动向。12月27日至28日,财政部部长蓝佛安在全国财政工作会议上表示,明年财政将大力提振消费,深入实施提振消费专项行动,继续安排资金支持消费品以旧换新,调整优化补贴范围和标准。

图片来源于网络,如有侵权,请联系删除

2026年“国补”政策的延续性,在本次全国财政工作会议上得到明确答复。与此同时,还强调了“国补”范围和标准将优化调整。

“国补”政策的起源可追溯至2008年全球金融危机期间。当时为了对冲外需下滑,推出家电下乡、汽车以旧换新等政策,通过财政补贴直接降低农村居民和城市居民的消费成本,短期内快速拉动家电、汽车销量增长,成为稳增长的重要抓手。这一阶段政策带有鲜明的“应急性”,覆盖范围集中于传统大宗消费品,补贴方式以“普惠式”为主,重在快速激活市场热度。

2024年重启的“国补”政策,标志着其功能从“短期救急”转向“长期赋能”。与早期政策相比,新版“国补”三大升级。

一是,覆盖范围从单一品类向多场景延伸。根据国家发展改革委和财政部印发的相关文件,2024年“国补”范围主要是汽车报废更新、冰箱等8类家电产品,2025年“国补”则明显扩围,政策覆盖从“基础大宗消费”向“全场景品质消费”延伸,且部分品类的补贴标准同步优化,形成“范围扩围+标准提效”的双重驱动。

二是补贴标准从“一刀切”向“差异化”优化,例如,汽车报废更新中,新能源汽车补贴从1万元提至2万元,燃油车从7000元提至1.5万元,通过价格杠杆引导绿色消费。

三是资金来源从“年度预算”向“超长期特别国债”拓展,2024年1500亿元、2025年3000亿元的规模递增,为政策持续性提供了稳定支撑。

值得关注的是,2025年“国补”首次将手机、平板、智能手表手环等数码产品,以及家装、电动自行车纳入补贴范围。以智能手机为例,今年的国补政策是6000元以内产品补贴至高15%,总额不超过500元,很大程度上激发了6000元以下市场的动能。

补贴范围的扩围与标准的优化并非孤立推进,而是与资金来源的强化形成协同。2024年财政部发行1500亿元超长期特别国债支持“国补”,2025年这一额度增至3000亿元,资金规模的倍增为扩围提标提供了“硬支撑”,确保新增品类(如数码、家装)的补贴能够足额落地,避免“政策热、执行冷”的尴尬。这种“范围-标准-资金”的系统性设计,使“国补”从早期的“应急刺激工具”升级为“常态化消费促进机制”,为2026年进一步优化调整奠定了实践基础。

尽管“国补”政策成效显著,但其扩围过程中仍有诸多问题需要优化。例如,在2025年5月,就曾出现过部分地方“国补”暂停,从资金的对应关系看,“国补”暂停主要由于补贴资金消耗阶段性快于特别国债发行,此外也和政策防范套利的力度提升有关,这也导致下半年的财政政策更加侧重于存量资金的落实,而非在3000亿元的额度之上“再加码”。有分析就指出,“以旧换新”政策一方面需要在“量”上需要做好接续,防范消费动能的走弱风险;另一方面,在政策机制上需要进一步完善,减少因补贴标准差异等因素造成的市场不公平竞争。

随着补贴品类增多,部分地区可能出现“地方保护”倾向,优先补贴本地品牌或指定销售渠道,限制外地优质产品参与竞争;或因审核流程繁琐,如需提供旧物回收证明、新购发票等多重材料,增加了消费者申领成本,尤其对中老年群体或县域消费者不够友好。这些问题若不解决,可能消解政策的普惠性,甚至扭曲市场机制。

要让“国补”真正成为扩大消费的“强引擎”,需在覆盖范围、标准设计、配套机制三方面精准发力,构建“精准滴灌、长效赋能”的政策体系。同时,优化补贴标准设计,强化“引导性”与“约束性”结合。在监管方面,需要建立全国统一的“以旧换新”信息平台,实现旧物回收、新购核验、补贴发放的全流程线上化,压缩人为操作空间。此外,需定期评估政策效果,对资金使用效率低、市场扭曲明显的品类及时调整,确保“好钢用在刀刃上”。

从2009年的“应急之策”到2026年的“系统之谋”,“国补”政策成为扩大消费的重要抓手。在“十五五”开局之年,唯有以更精准的覆盖、更科学的标准、更完善的机制推动“国补”走深走实,才能让政策红利真正转化为消费信心与市场活力,实现经济质的有效提升,为经济增长注入持久动力。