IDC发布《全球人形机器人市场分析》报告 2025年全球人形机器人出货量约1.8万台

56710

2026年01月23日

(原标题:IDC发布《全球人形机器人市场分析》报告 2025年全球人形机器人出货量约1.8万台)

图片来源于网络,如有侵权,请联系删除

1月23日,知名市场研究机构IDC发布《全球人形机器人市场分析》报告指出,2025年人形机器人市场迎来爆发式增长,中国厂商整体在引领行业的规模化商用进程。

图片来源于网络,如有侵权,请联系删除

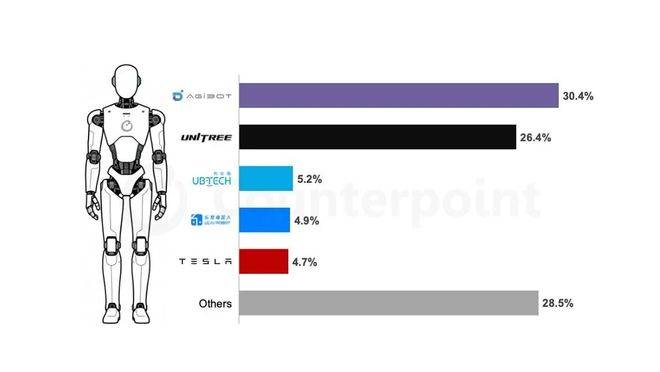

根据IDC数据,2025年全球人形机器人出货量约1.8万台,同比增长约508%,中国厂商占主导,其中,智元以5200台的出货量稳居全球榜首,市场份额显著领先。

图片来源于网络,如有侵权,请联系删除

报告进一步指出,在众多人形机器人形态中,全尺寸人形机器人应用场景广单价高,领跑2025年整体市场收入份额,占比高达41.6%。其中,智元凭借软硬件全栈技术能力、快速的市场拓展、完善的生态建设以及多元化的商业模式,实现了1300台出货量,亦位居全球市场行业第一。

报告指出,目前人形机器人市场的应用场景呈现出多元化发展的趋势,需求主要来自文娱商演、科研教育、数据采集、导览导购、工业智造与仓储物流六大场景,其中智元在五个场景出货量均位列第一。IDC指出智元不仅有多元的应用场景布局,既注重交互展示,也兼顾服务型应用;同时引入机器人租赁RaaS(Robot-as-a-Service)创新模式,降低用户使用门槛,加快人形机器人在多场景中落地普及,推动商业模式由单一硬件交付向“产品+平台+服务”演进。

IDC预测,从全球市场来看,人形机器人产业正经历由“广泛参与”向“头部集中、梯队分化”的加速演进。随着技术成熟度提升及应用场景快速落地,全球人形机器人市场正进入多场景商业化的加速阶段,头部厂商与中小厂商在市场策略、技术能力和生态布局上将会呈现出明显差异。