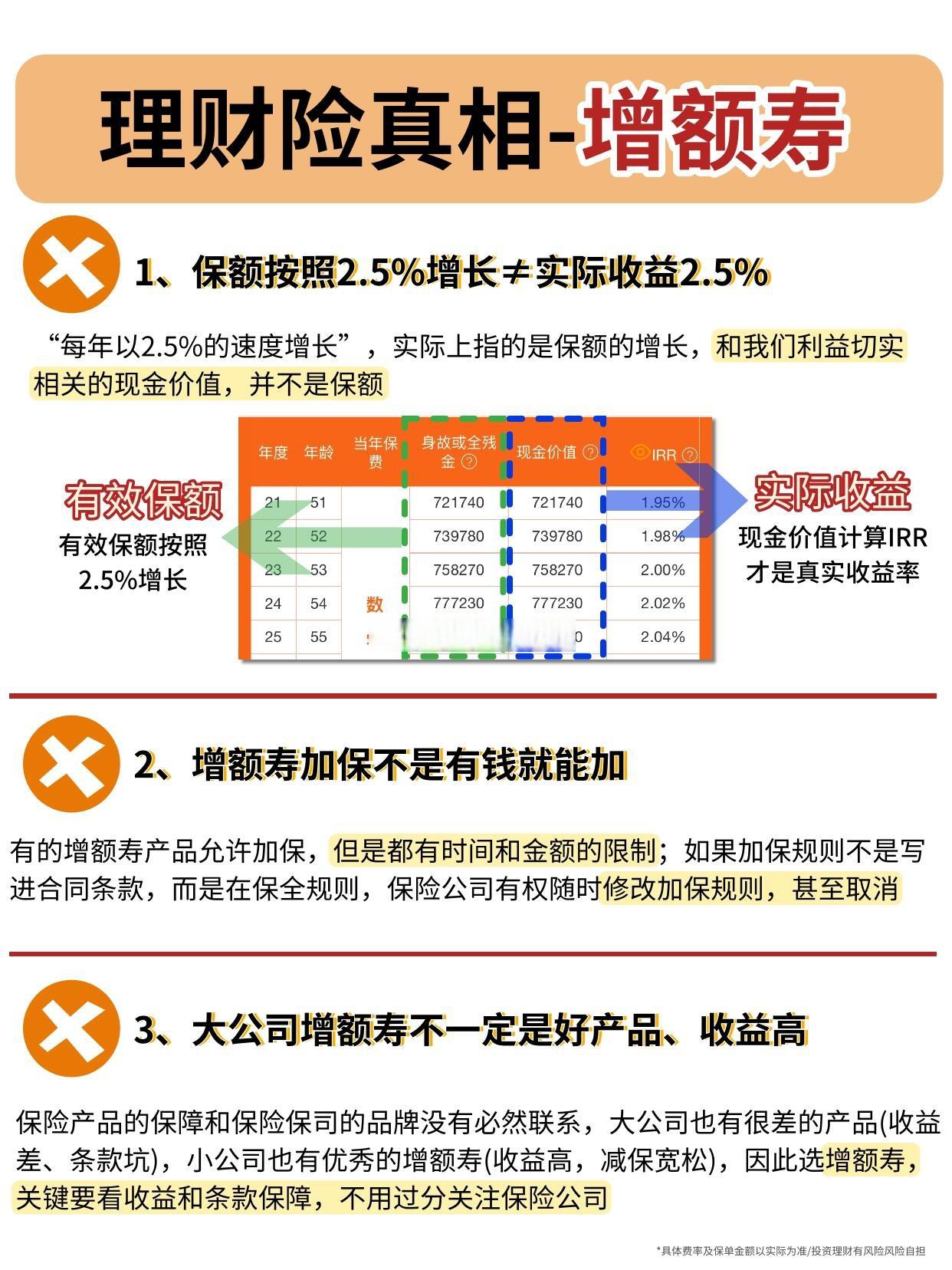

基础建设行业市场规模与发展前景分析

图片来源于网络,如有侵权,请联系删除

基础建设作为国家经济发展的基石,涵盖交通、能源、水利、通信、环保等核心领域,是推动城市化进程、促进区域协调发展、提升社会福祉的关键支撑。近年来,随着全球产业链重构、数字经济崛起以及“双碳”目标的提出,基础建设行业正经历从规模扩张向质量提升、从单一功能向系统集成的深刻变革。

图片来源于网络,如有侵权,请联系删除

一、市场规模:传统基建稳根基,新基建增动能

据中研普华产业院研究报告分析

基础建设行业的市场规模持续扩大,但增长动力已从传统领域的“单极驱动”转向“传统+新型”双轮驱动。这一转变既反映了国家战略的调整,也体现了技术革新与市场需求升级的双重影响。

(一)传统基建:存量优化与增量拓展并存

传统基建领域(如交通、能源、水利)仍是行业规模的核心支柱,但其增长逻辑已从“量的积累”转向“质的提升”。

交通基建:网络化与智能化升级

铁路、公路、港口等交通设施的建设重点从“覆盖广度”转向“运行效率”。例如,高铁网络逐步从“八纵八横”向“市市通高铁”升级,通过智能化改造(如自动驾驶系统、动态调度平台)提升运营效率;高速公路则通过物联网技术实现交通流量智能调控,减少拥堵与事故率。城市轨道交通领域,TOD模式(以公共交通为导向的开发)成为主流,通过土地价值挖掘反哺基建投资,形成良性循环。

能源基建:清洁化与分布式转型

能源领域投资结构显著优化,清洁能源占比大幅提升。特高压输电线路构建跨区域能源输送通道,解决可再生能源分布不均问题;分布式能源微电网在县域市场渗透,结合储能技术实现“自发自用、余电上网”,提升能源利用效率。氢能基础设施(如加氢站)的布局加速,为交通、工业领域脱碳提供支撑。

水利基建:生态化与韧性提升

水利投资聚焦重大引调水工程与智慧水利系统建设。前者通过跨流域调水缓解水资源空间失衡,后者利用大数据、AI技术实现水文监测、防洪预警的精准化。例如,数字孪生流域技术可模拟降雨-径流过程,优化水库调度方案,降低洪涝灾害风险。

(二)新型基建:数字技术与民生需求驱动

新型基建(如5G基站、数据中心、工业互联网)占比快速提升,成为行业增长的新引擎。其发展逻辑源于两方面:一是数字经济对底层基础设施的需求激增;二是消费升级倒逼基建服务精细化。

数字基建:支撑经济数字化转型

5G基站与数据中心的建设为工业互联网、车联网、智慧城市提供底层支撑。例如,工业互联网通过设备联网与数据分析,可提升制造业生产效率;车路协同系统依赖5G低时延特性,实现自动驾驶车辆的实时决策。

民生基建:填补服务短板

充电桩网络、冷链物流设施、社区养老基础设施等民生领域需求爆发。新能源汽车保有量增长推动充电桩从“城市核心区覆盖”向“县域市场渗透”;生鲜电商崛起催生冷链物流园区建设,保障食品流通安全;老龄化社会加速社区养老设施布局,如嵌入式养老服务中心、适老化改造等。

(三)区域分化:东部聚焦高端,中西部补短板

区域市场规模呈现显著分化特征:

东部地区:依托经济密度与科技资源优势,聚焦新基建与城市更新。例如,长三角城市群在集成电路、生物医药等产业配套基建上持续投入,形成“研发-制造-应用”全链条;粤港澳大湾区通过城际铁路与市政管网共建共享,提升土地利用效率。

中西部地区:通过“补短板”实现跨越式发展。西南地区布局水利水电工程,西北地区建设能源管道项目,中南地区推进交通枢纽建设,均获得国家专项资金支持。

县域市场:成为新型基建与民生基建的新蓝海。分布式能源、冷链物流、县域医共体信息化等项目在县域落地,推动城乡基础设施均等化。

二、发展前景:智能化、绿色化、市场化引领行业变革

据中研普华产业院研究报告分析

基础建设行业的未来发展将围绕三大核心方向展开:智能化转型提升效率,绿色化转型降低碳排,市场化改革激发活力。这三大趋势相互交织,共同塑造行业新生态。

(一)智能化:从“物理基建”到“数字孪生”

数字技术正深度重构基础设施全生命周期管理。BIM(建筑信息模型)、数字孪生、AI算法等技术实现项目规划、建设、运营的智能化闭环。

智能建造:BIM技术通过三维模型模拟施工过程,提前发现设计冲突,减少返工率;无人机巡检、3D打印桥梁构件等技术提升施工精度与效率。例如,某跨海大桥项目利用数字孪生平台,将设计变更率降低,工期缩短。

智慧运维:AI风险预警系统实时监测桥梁、隧道等设施结构健康,通过传感器数据预测设备故障,结合5G网络实现远程监控与自动维护。例如,智慧管网系统可精准定位管网泄漏点,减少水资源浪费。

数据驱动决策:CIM(城市信息模型)平台整合交通、能源、安防等多源数据,为城市治理提供决策支持。例如,某新区通过CIM平台优化信号灯配时,使高峰时段拥堵指数下降。

(二)绿色化:从“高能耗”到“零碳生产”

“双碳”目标推动基础建设行业向低碳、零碳转型,绿色技术成为核心竞争力。

设计阶段:BIM技术模拟建筑全生命周期能耗,优化材料选择与结构形式。例如,某超高层建筑通过BIM优化幕墙设计,降低空调负荷。

施工阶段:装配式建筑、光伏路面、氢能施工设备等技术减少现场作业污染。装配式建筑采用预制构件现场组装,扬尘与噪音污染降低;光伏路面将太阳能转化为电能,为路灯、交通信号灯供电。

运营阶段:智慧能源管理系统动态调节设备运行,实现节能降耗。例如,某智慧园区通过AI算法优化空调、照明系统运行策略,年节电量达。

生态修复:湿地保护、矿山复垦等生态基建需求激增。例如,某流域生态修复项目通过种植本土植物、构建人工湿地,提升水体自净能力,同时发展生态旅游反哺基建投资。

(三)市场化:从“政府主导”到“多元共治”

投融资体制改革深化推动基础建设领域市场化水平提升,社会资本参与渠道畅通,行业集中度提高。

创新融资模式:REITs(不动产投资信托基金)、PPP(政府与社会资本合作)、EOD(生态导向开发)等模式加速推广。例如,某高速公路项目通过发行REITs回笼资金,用于新线路建设;某“海绵城市+文旅综合体”项目采用EOD模式,以土地增值反哺基建投资。

社会资本参与:保险资金、产业基金等长期资本介入基建领域,降低地方政府债务压力。例如,长三角生态绿色一体化发展示范区通过“政府引导+市场运作”模式,吸引社会资本参与跨域基建项目。

行业整合加速:龙头企业通过并购重组扩大市场份额,形成全产业链服务能力。例如,某央企整合设计、施工、运维资源,提供“EPC+OM”一站式服务,增强客户粘性。

基础建设行业正处于结构性升级的关键期,市场规模持续扩大但增长逻辑深刻转变,发展前景聚焦智能化、绿色化、市场化三大方向。企业需紧跟国家战略导向,以技术创新为驱动,通过精准定位、全周期服务与风险管控构建长期竞争力。未来,基础建设将不仅是“钢筋水泥”的堆砌,更是数字技术、生态理念与市场机制的深度融合,为经济社会高质量发展提供持久动力。

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告。