亿纬锂能二次冲刺港股IPO:押注宝马合作大圆柱电池

(原标题:亿纬锂能二次冲刺港股IPO:押注宝马合作大圆柱电池)

图片来源于网络,如有侵权,请联系删除

1月5日,亿纬锂能(300014.SZ)发布公告称,其于2026年1月2日向香港联交所递交上市申请。这是亿纬锂能继2025年6月首次递表失效后的二次冲击“A+H”。

图片来源于网络,如有侵权,请联系删除

亿纬锂能成立于2001年,总部位于广东惠州,2009年在深圳创业板上市,其业务主要覆盖消费电池、动力电池和储能电池三大领域。按2024年出货量计算,亿纬锂能在全球消费电池制造商中名列第三,动力电池在中国制造商中排名前五。

图片来源于网络,如有侵权,请联系删除

从IPO文件来看,亿纬锂能正面临动力电池与储能电池的双重业务压力。动力电池业务曾是亿纬锂能的核心业务,但该板块不管是营收比重还是销量增速均已明显下滑。2022年至2024年,亿纬锂能动力电池业务收入占总收入的比重从50.3%降至39.4%,销量增速从64.33%降至7.83%,市场占有率从4.45%降至2.3%。

储能电池是亿纬锂能寄予的“第二增长曲线”,2022年至2025年前三季度,其储能电池销量从11.9GWh增长至48.4GWh,增速远超动力电池。储能电池营收也从94.32亿元增至170.69亿元,占总营收比例从26.0%提升至37.9%。

不过,亿纬锂能近两年的动力电池和储能电池的增长,都是靠“以价换量”取得。其动力电池平均售价从2022年的1.1元/Wh降至2024年的0.6元/Wh;2025年前三季度其动力电池毛利率15.3%,大幅低于宁德时代25.3%的水平。2024年其储能电池平均售价4亿元/GWh,较2022年下降50%;储能电池毛利率从17%降至14.7%,2025年前三季度进一步降至11.2%。

两大核心业务发展受困之下,亿纬锂能的财务状况也表现不佳。2024年亿纬锂能营收与净利润双双下滑,分别为486.15亿元、42.21亿元,分别同比下降0.35%、6.62%。此外,亿纬锂能的净利率连续三年下滑,2025年前三季度降至6.6%,三年累计降幅达34.6%。

更重要的是,亿纬锂能2024年动力与储能电池产能利用率仅69.2%,即便2025年前三季度回升至74.8%,仍处于行业低位,规模效应难以释放。与此同时,亿纬锂能2025年上半年资产负债率达63.5%,较2020年上升28.4个百分点;有息负债325.56亿元,同比增长22.84%,财务杠杆持续加码。

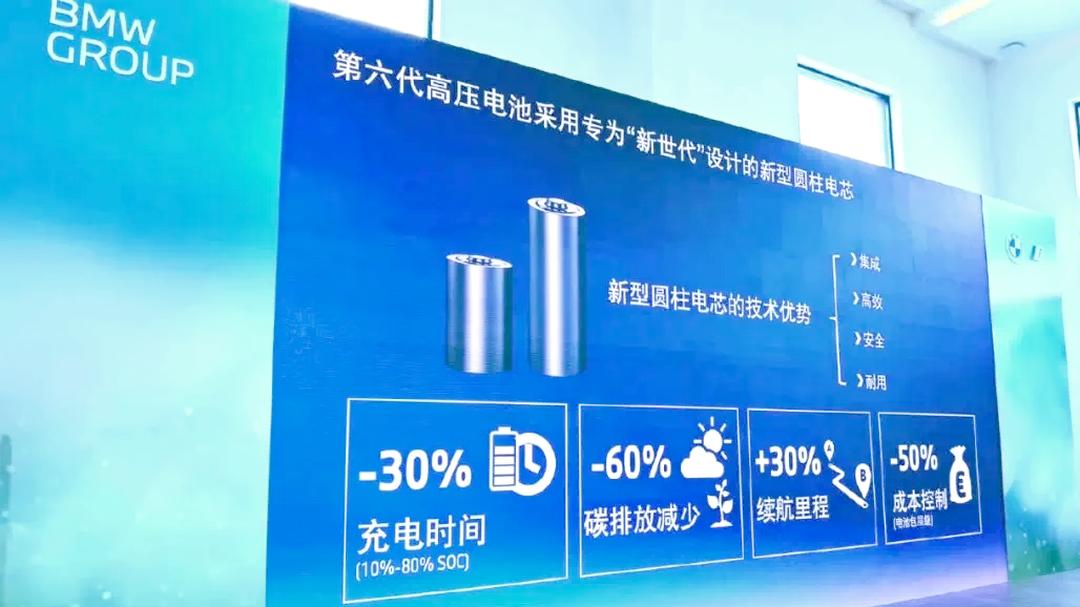

亿纬锂能是中国首家实现量产并供应大圆柱动力电池的企业,其在战略上将大圆柱电池视为视为摆脱传统方形电池红海竞争的“差异化突围关键”。大圆柱电池业务方面,亿纬锂能选择与宝马合作,加速推进产业化。

2025年6月,亿纬锂能位于沈阳的大圆柱样板工厂试产,配套宝马“新世代”车型,宝马新世代iX3的大圆柱电池即由亿纬锂能提供。亿纬锂能在匈牙利30GWh产能的生产基地也将为宝马生产46系列大圆柱动力电池,该工厂预计2027年建成投产。

值得一提的是,亿纬锂能此次募资用途出现了重大调整,取消马来西亚基地三期项目资金规划,全部聚焦匈牙利生产基地建设及营运资金补充。这既反映出亿纬锂能对自身财务压力和对资金效率的审慎考量,也被解读为旨在通过与宝马合作的大圆柱电池实现业绩突破。

今年上半年,亿纬锂能公告称,收到长安汽车和一汽奔腾的大圆柱电池定点通知。但目前国内大圆柱电池多应用于PHEV及增程车型,单台车的用量有限,单位成本也高于传统电池。纯电车型市场价格战激烈,车企成本压力大,大规模采用大圆柱电池仍存阻力。此外,亿纬锂能匈牙利工厂未来能否获得足够订单,以实现高利用率也是一大挑战。

2025年12月31日,亿纬锂能发布公告,其“21GWh大圆柱乘用车动力电池项目”投产日期由2025年12月31日调整为2027年12月31日。据了解,该项目位于成都,计划建设3条大圆柱动力电池生产线,瞄准乘用车动力电池市场,项目环评工作在2023年3月份已完成,但目前未启动实质性建设。