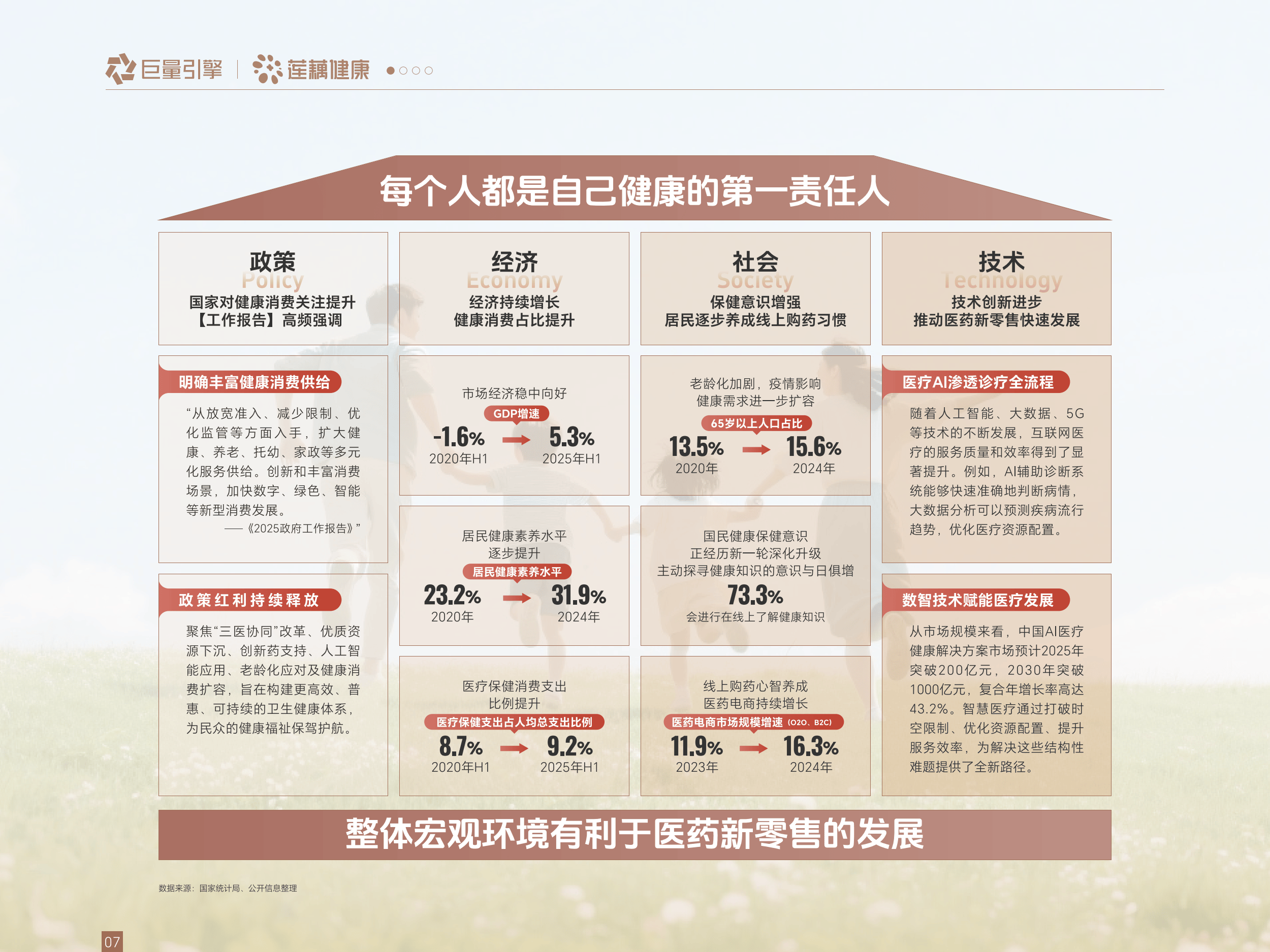

2026年药品行业发展趋势预测及投资战略研究

图片来源于网络,如有侵权,请联系删除

通常指从事药品研发、生产、流通及销售等相关活动的产业集合。其核心产品包括用于预防、治疗、诊断人类疾病的化学药品、生物制品及中药等。现代药品行业本质上是一个以创新为核心驱动、高度依赖研发投入、并受到严格监管的生命健康产业。行业的发展不仅关乎商业价值,更与公共卫生、社会福祉及国家战略安全密切相关。

一、行业现状:分化加剧与转型深化

2026年全球及中国药品行业呈现出结构深化调整、内部分化加剧的鲜明特征。行业整体在需求增长与供给升级的双重动力下前行,但不同企业的境遇已然是天壤之别。从需求侧看,人口结构老龄化、疾病谱变化以及健康消费升级的长期趋势未变,构成了市场的稳定基本盘。政策层面,医保目录的动态调整机制趋于常态化与优化,旨在为具有明确临床价值的创新药腾挪支付空间,推动市场结构向“价值医疗”转型。

从供给侧观察,行业两极分化的格局极为清晰。一方面,领先的创新药企通过多年积累,其创新药收入占比已显著提升,形成了以自主研发和全球合作为核心的成长模式。另一方面,大量以传统仿制药业务为主的企业,则持续面临国家药品集中带量采购带来的价格与利润压力,生存空间被不断挤压。它们被迫通过增加研发投入、优化成本结构或寻求外部授权合作等方式进行艰难转型,行业整合与洗牌的进程因此加快。

二、发展趋势预测:创新深化与技术融合

据中研普华产业研究院显示,未来,药品行业的发展将围绕以下几个关键趋势展开:创新药的核心地位进一步巩固,“重磅炸弹”药物(“大药”)的诞生成为焦点。行业增长的动力将越来越集中于能够解决重大未满足临床需求的突破性疗法。投资与研究资源将持续向肿瘤、自身免疫性疾病、代谢性疾病(如肥胖症)、神经系统疾病等领域的创新靶点和技术平台聚集。市场关注点将从单纯的管线数量,转向临床数据的优劣、产品的全球竞争力以及最终商业化的兑现能力。

人工智能与医疗产业的深度融合步入关键拐点。 AI技术正在重塑药品研发的各个环节,从靶点发现、化合物筛选、临床试验设计到真实世界研究。预计AI在医学影像分析、精准用药、基因数据解读以及新药研发效率提升等方面的应用将加速落地,成为行业创新重要新主题。这不仅将催生新的商业模式,也将为传统制药流程带来革命性变革。

治疗模式向更前沿、更个性化的方向拓展。 除了抗体、小分子靶向药之外,细胞治疗、基因治疗、RNA疗法、外泌体等新型治疗平台将继续吸引大量关注。尽管部分技术(如体内CAR-T)仍处于早期临床验证阶段,但其代表的技术突破方向预示着未来药品形态的根本性变化。监管框架也正随之演进,以适应这些先进疗法的审评需求。

三、投资战略研究:在分化中寻找确定性

据中研普华产业研究院显示,面对结构分化的行业图景,2026年的投资策略应更具选择性,聚焦于能够穿越周期、具备长期成长确定性的领域与企业。核心主线是坚定不移地聚焦创新。 投资应锚定那些具备持续差异化创新能力、研发体系健全、且核心管线具备全球视野的企业。重点观察其关键临床数据的读出、海外监管里程碑的达成以及重大授权合作的落地,这些是驱动股价的核心催化剂。

关键策略是在分化中“择优布局”。 这意味着需要仔细甄别企业的“质”而非单纯追求“量”。投资者应优先考虑那些已经证明其商业化能力、研发效率高、且财务状况相对健康的公司。前瞻性布局新技术变革带来的机遇。积极关注AI制药、前沿治疗技术等新兴赛道中具有核心技术壁垒的平台型公司或潜在领军者。这些领域虽然风险较高,但代表了产业的未来方向,可能孕育巨大的超额回报。

总而言之,2026年药品行业是一个机遇与挑战并存、创新与分化共舞的竞技场。唯有深刻理解临床价值、拥抱技术变革、并具备全球运营视野的企业,才能在这场漫长的竞赛中胜出,为投资者创造持续的价值。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。