Anthropic新工具掀软件股抛售 路透跌超15%

63497

2026年02月04日

(原标题:Anthropic新工具掀软件股抛售 路透跌超15%)

图片来源于网络,如有侵权,请联系删除

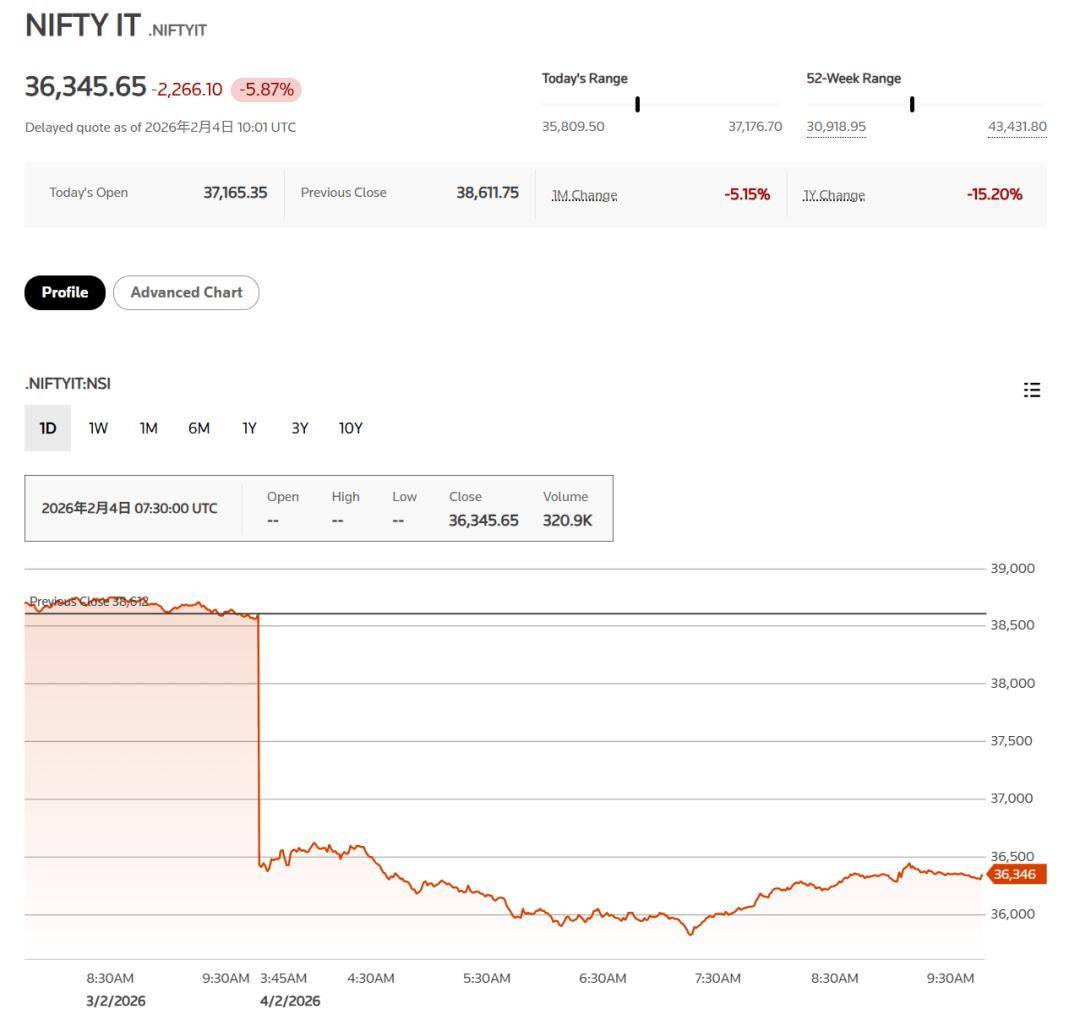

在人工智能初创公司Anthropic为企业内部律师推出一款新工具后,欧洲法律软件及出版公司的股价纷纷下跌。Anthropic表示,该工具可以实现合同审查、保密协议(NDA)分类、简报撰写以及模板化回复等法律工作的自动化。

图片来源于网络,如有侵权,请联系删除

在这款面向企业法务团队的AI生产力工具发布后,法律软件和出版公司首当其冲。RELX Plc美股跌超14%,Wolters Kluwer欧股跌超13%。市场的紧张情绪迅速蔓延至其他对AI敏感的板块。汤森路透美股跌逾15%。