北京一“胖改”永辉暂停营业 已非首例

(原标题:北京一“胖改”永辉暂停营业 已非首例)

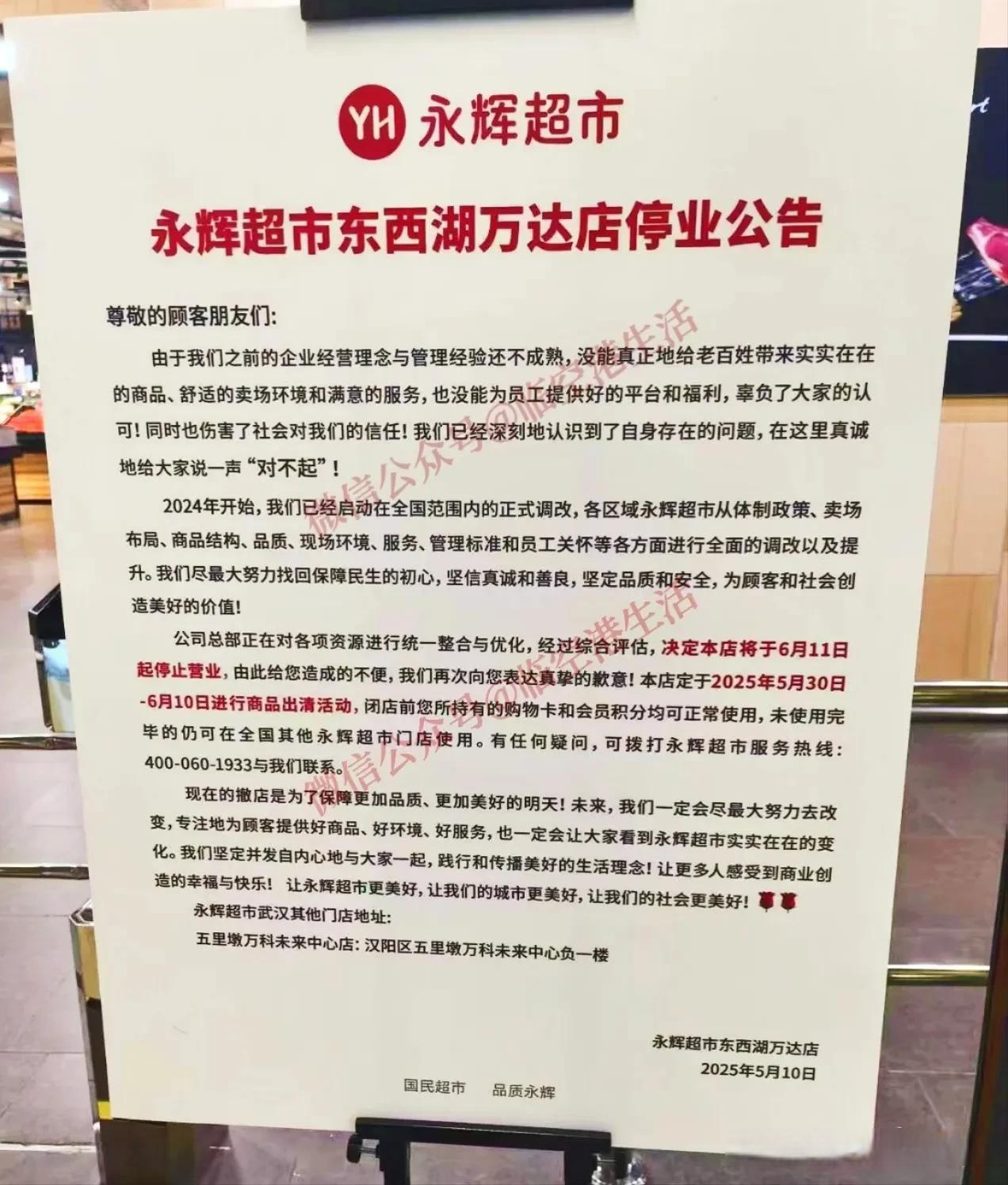

图片来源于网络,如有侵权,请联系删除

永辉超市北京鸿坤广场店完成“胖改”后开业未满一年,现暂停营业。1月26日晚,美团平台信息显示,该门店当前处于“暂停营业”状态。

图片来源于网络,如有侵权,请联系删除

根据美团平台消费者的评论,1月23日,永辉超市北京鸿坤广场店突然暂停营业。该店为永辉超市北京第三家对标胖东来调改的门店,于2025年3月28日完成调改并重新营业。

图片来源于网络,如有侵权,请联系删除

针对停业原因,该门店物业方鸿坤广场于1月26日发布声明称,“1月23日,永辉超市未经我方了解情况下擅自关闭超市正门及主要出入口。事件发生后我方始终与永辉方面保持沟通,督促永辉方面尽快恢复营业。但遗憾的是,永辉方面不顾周边居民保民生稳供应需求,保持闭店状态,且发表否认欠租等不实言论”。

鸿坤广场还称,自2025年3月28日永辉超市鸿坤广场店改造完毕以来,永辉方面未缴纳任何房租、物业费、水电费、广告位使用费及其他费用,且在永辉欠缴各项费用期间,鸿坤广场持续正常供水、供电。鸿坤广场表示,截至声明发布时,永辉方面未主动与鸿坤广场方沟通。鸿坤广场方将持续关注此事,推动永辉尽快自行恢复营业,并保留追究其法律责任的权利。

对于物业方的说法,截至发稿永辉超市未作回应。根据界面新闻的报道,永辉超市北京鸿坤广场店相关工作人员曾称,闭店系因拖欠鸿坤广场物业租金,被对方停水所致。另有说法是,此次永辉门店停业,实则是双方就房租事宜未达成一致,物业方认为永辉目前为商场带来的有效客流未达预期。

这并非永辉首次出现“胖改”门店关停的情况。

2025年9月1日,福州远洋德呈乐堤港的永辉超市停业。该门店于2025年4月25日学习胖东来调改后重新开业,这也是福州第八家调改店。从调改后重新开业到停业,仅四个多月。

彼时,永辉超市发布的公告并未使用“关闭”“停业”等表述,而解释称“服务功能迁移”,即为优化福州门店网络、提升经营效率,原商圈的服务将由周边其他线下门店及线上仓库承接。

学习胖东来是近年来多家商超在客源流失、盈利困难的挑战下转型求生的举措。商超们学习胖东来调改的方向包括优化商品结构与品质,重点强化生鲜品类、引入特色单品;升级购物体验与便民服务;完善员工薪资福利体系;优化超市动线设计、打造更舒适的购物环境等。

永辉超市便是其中代表,其自2024年5月底启动向胖东来的学习与门店调改工作,目前该工作已推进近20个月。根据永辉超市的披露,截至2025年末,其门店数量为403家,其中已完成调改的门店达315家(含2025年新开业门店)。

调改至今未缓解永辉超市的盈利压力。根据永辉超市此前发布的业绩预告,2025年其净亏损21.4亿元,上年同期净亏损为14.7亿元,亏损额进一步加大,这也是永辉超市连续第五年出现亏损。